华夏时报(www.chinatimes.net.cn)记者 邱利 陈锋 北京报道千亿券商巨头东方财富今年以来下跌48.91%,股价腰斩,让出券商市值一哥宝座退居第二,坐拥天天基金网、东方财富网等头部平台的券茅怎么了?三季度营收净利双双下滑,基金代销业务滑铁卢。不过另一边,散户在跑步进场,3个月狂增11万股民抄底;机构也越跌越买,三季度北向资金大幅加仓,社保基金、阿布达比也持续增持。《华夏时报》记者

华夏时报(www.chinatimes.net.cn)记者 邱利 陈锋 北京报道

千亿券商巨头东方财富今年以来下跌48.91%,股价腰斩,让出“券商市值一哥”宝座退居第二,坐拥天天基金网、东方财富网等头部平台的“券茅”怎么了?三季度营收净利双双下滑,基金代销业务“滑铁卢”。

不过另一边,散户在跑步进场,3个月狂增11万股民抄底;机构也“越跌越买”,三季度北向资金大幅加仓,社保基金、阿布达比也持续增持。

《华夏时报》记者电话联系了东方财富,并向其邮箱发送采访函,东方财富董秘办相关工作人员回应称:“我们已经收到邮件,采访问题将由相关工作人员做出回应。”但截至发稿,尚未收到具体回复。

三季度营收净利双双下降

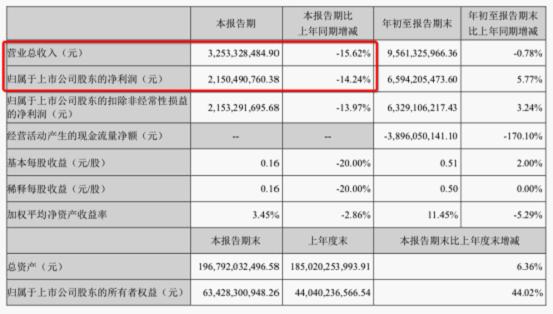

10月25日,互联网券商龙头东方财富披露2022年三季报,报告期内,公司第三季度实现营业总收入32.53亿元,同比下滑15.62%;实现归母净利润21.5亿元,同比下降14.24%,单季业绩增速创2018年来新低。营收净利双双下降,股价当日闪崩9.07%。

虽然第三季度业绩不佳,但把时间拉长,今年前三季度东方财富净利润65.94亿元,同比增长5.77%。

具体来看,东方财富主要有两大业务,其一,证券业务基本保持稳定,今年前三季度,手续费及佣金净收入为41.74亿元,同比增长7.50%,业绩贡献最大,占比总营收44%;利息净收入为18.44亿元,同比增长8.35%。

其二,基金代销业务受基金发行、销售遇冷影响,基金代销为主的营业收入为35.42亿元,同比下降12.55%,严重拖累公司整体业绩。

此外,东方财富的投资收益为11.71亿元,同比大幅增长137.46%,增幅明显。

散户和机构“越跌越买”

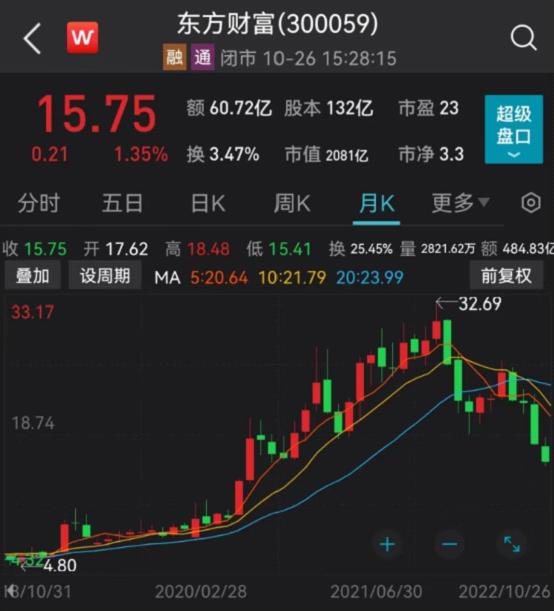

二级市场方面,Wind数据显示,截至10月25日,东方财富领跌券商板块,年内累计下跌48.91%,市盈率仅23倍,估值重返历史底部,在近一年的“杀估值”之后,东方财富市值2081亿元,退居券商板块第二,被中信证券超越。

尽管股价跌跌不休,散户却在跑步进场。财报显示,截至今年三季度末,最新股东户数为71.09万户,创上市以来历史新高,与半年报相比,三个月猛增11.28万户,数量增长非常显著,股民对“券茅”的偏爱可见一斑。

不仅散户在抄底,基金机构也在增持,东方财富十大流通股东中,北向资金加仓最多,财报显示,香港中央结算有限公司增持6564.10万股;两只指数基金国泰中证证券ETF和华宝中证证券ETF,分别增持1134.19万股、2343.79万股;全国社保基金一一八组合增持1694.71万股;阿布达比投资局增持489万股。

“券茅”遭遇两大利空压顶

坐拥东方财富网、天天基金网等头部平台的“券茅”业绩和估值缘何下滑?市场人士分析主要原因有两点:一是新基金卖不出去了。从三季报来看,东方财富的基金代销业务“滑铁卢”,这也是拖累整体业绩下降的主要原因,尽管坐拥天天基金网头部平台,但是以往的“亮点”基金代销业务却在第三季度收入11.93亿元,同比下降20.25%。

二是此前有关券商、基金等机构降低服务收费的消息,也使得资金对于券商板块的投资热情减少。不过,广发证券表示,降费影响有限,东方财富基金认购、申购费用已低至一折,尾佣传导相对缓慢。

申万宏源研究分析称,东方财富基金代销收入下滑,主要因为申赎收入降幅较大,其次保有结构中B端占比提升拖累平均费率。

Wind数据显示,2022年前三季度新发基金11167.05亿份,同比下降52.44%,由此可见,在新发基金低迷影响之下,公司基金代销业务受到比较大的冲击,

前海开源基金首席经济学家杨德龙向《华夏时报》记者表示,今年新基金整体业绩表现不佳,原因主要是和市场环境有关。从新基金发行量来看,9月新基金发行明显遇冷,整体销量不佳。不过,同时也表明了市场情绪确实处于低点,市场低迷的时候,特别是新基金发行遇冷的时候,往往也是市场的一个低位特征。

杨德龙指出,根据以往经验,当基金销售遇冷的时候,市场的整体估值较低,市场情绪也较低,也是做逆向布局的一个时间窗口。

申万宏源认为,当前东方财富的估值已在底部,量增逻辑未改,可以在恐慌中择机布局。权益基金代销保有量市占率快速提升,长期受益于权益公募市场的持续扩容,维持买入评级。

广发证券也给予东方财富增持评级,虽然新发基金低迷,公司代销收入下滑,但排名稳定。据基金协数据,今年第二季度天天基金和东财证券的股票、混合型公募基金保有规模环比增长14.07%,市场排名稳定保持第三位。此外,公司经纪、两融、代销市占率仍在提升,在业内仍具较强的成长性,公司卡位财富管理行业发展的流量入口,是业内成长与弹性兼备的优秀标的,考虑公司成长与历史估值,继续维持“增持”评级。不过需要注意的风险有,营收结构大幅波动,市场萎靡导致成交量大幅下滑,行业监管趋严以及海外风险事件发生等。

编辑:严晖 主编:夏申茶