重大疾病保险(简称重疾险)只要被保险人出现条款约定的重大疾病类型,保险就进行赔付,通常有一百来种,病种分为三类:确诊了某种疾病(恶性肿瘤)、持续了某种状态(肢体缺失)、做了某种手术(开胸、开颅的大手术)——每一类都有严格的赔付标准,符合条款约定就能赔偿,同时超过98%的高频理赔疾病的赔付标准,都是经国家审核通过的,能保证足够的公平、公正性。重大疾病保险的赔付分两类l 一类是重症,情况比较严重就是重

重大疾病保险(简称重疾险)

只要被保险人出现条款约定的重大疾病类型,保险就进行赔付,通常有一百来种,病种分为三类:确诊了某种疾病(恶性肿瘤)、持续了某种状态(肢体缺失)、做了某种手术(开胸、开颅的大手术)——每一类都有严格的赔付标准,符合条款约定就能赔偿,同时超过98%的高频理赔疾病的赔付标准,都是经国家审核通过的,能保证足够的公平、公正性。

重大疾病保险的赔付分两类

l 一类是重症,情况比较严重就是重大疾病,比如说重度-恶性肿瘤、瘫痪、重大器官移植、双耳失聪,这也是最初的重疾险,直接赔付保额;

l 一类是中、轻症,情况比较轻,没有达到重症的程度,但是也远超于普通疾病,比如说轻度-恶性肿瘤、单耳失聪、单个肢体缺失、原位癌等等,这类就是赔付保额的一部分。

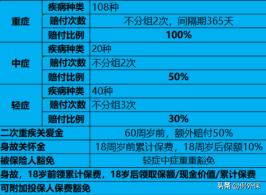

重疾险的结构类型上比较简单,我以下图为例(多次不分组重疾险)

重症、中症、轻症的赔付次数和比例是其中最核心的要点(病种数量其实不重要,涵盖几个高发的就行,同时在保险上,所有的恶性肿瘤-重度,比如说肝癌和甲状腺癌都视为同一种病)

l 重大疾病的重症可以赔付两次,两次间隔期间大于365天,每次都可以赔付100%的保额,第二次赔付的疾病可以是除第一次赔付疾病外的所有种类

l 对中症可以赔付两次,没有间隔期,第一次赔付完之后就可以赔付第二次,只要两次病种不一样就行,每次都可以赔付50%的保额

l 对轻症可以赔付3次,没有间隔期,第一次赔付完之后就可以赔付第二次、第三次,只要种类不一样就行,每次都可以赔付30%的保额

l 二次重疾关爱金和身故关怀金,属于该险种特色,不重要就不提了

l 被保险人豁免,是指如果在缴费期内,患了重大疾病中的轻、中、重症的任何一种,就可以免交后续的保费,同时保单继续有效,当后期患重大疾病的时候,只要不超过次数,依然还可以赔付。

l 身故赔付,因为国家对未成年人最高保额的限制,所以区分18岁前和岁后,也即是说在未患重疾就身故的情况下,保险公司的赔付额度(重症和身故只能赔付一次,当重症赔付后,就不再赔付身故)

l 附加投保人豁免保费,需要单独花钱买。当投保人和被保人不一样的时候,比如妻子给丈夫买,在缴费期内如果丈夫患重大疾病,自然可以豁免后期保费,但是当妻子患重大疾病的时候,保费是不豁免的——如果买了这个附加险,那么当妻子作为投保人患重大疾病的时候,保费也可以豁免。如果是自己给自己投保,就不用买这个附加险了。

l 附加恶性肿瘤二次赔付,我这个表里没有显示。因为所有的恶性肿瘤-重度都视为一种疾病,保险公司在赔付一次之后,正常情况下是不会再赔这个病的。但恶性肿瘤又是最高发的险种类型,比如说癌细胞转移了,为了增强这个保障,又单独提供一个附加险,当被保险人在恶性肿瘤赔付间隔三年之后,又患上恶性肿瘤,还可以再赔一次。

重疾险的不赔付项目

比较简单,主要高发就是三大类:

第一类,先天性和遗传性的不赔付

第二类,既往症不赔付,比如说体检查出的达到一定程度的结节(这个不赔付,会保险合同中载明)

第三类,酒驾、吸毒、艾滋等导致的疾病

这一点,保险合同也会明确地载明,什么不赔付,比医疗险要简单很多。