最近收到后台留言:辞职了,想自己交养老保险,交哪个档好?如果交相同的钱,是选择100%档次交15年划算?还是选择60%档次交25年划算?下面一起详细了解一下。01影响养老金的因素领取养老金要满足两个条件才可以:一是达到退休年龄,即女职工50岁退休,男职工60岁退休。二是养老保险缴费年限要满15年。15年是领取养老金的最低缴费年限,养老金的高低取决于历年来的缴费基数,缴费年限和退休时当地在岗职工平均

最近收到后台留言:辞职了,想自己交养老保险,交哪个档好?如果交相同的钱,是选择100%档次交15年划算?还是选择60%档次交25年划算?

下面一起详细了解一下。

01

影响养老金的因素

领取养老金要满足两个条件才可以:

一是达到退休年龄,即女职工50岁退休,男职工60岁退休。

二是养老保险缴费年限要满15年。

15年是领取养老金的最低缴费年限,养老金的高低取决于历年来的缴费基数,缴费年限和退休时当地在岗职工平均工资。所以遵循“多缴多得,长缴多得”原则,缴费档次越高的话,等同条件下,养老金待遇也会越高一些。

02

从养老金的多少来说

选择100%档次交15年还是60%档次交25年?哪个更划算?先来复习一下,咱的养老金是如何组成的?

各部分养老金计算公式如下:基础养老金 =(A+A×Q)÷2×M×1%

A 退休当年养老保险待遇计发基数

M 缴费年限(含视同缴费年限,不含折算工龄)

Q 个人平均缴费指数(由历年缴费中的当年本人月缴费工资与上年度全市在岗职工月平均工资比值的平均数确定,其中从2019年起,全市在岗职工月平均工资改为全市就业人员月平均工资)

个人账户养老金 =K÷L

K 退休时个人账户累计储存额(含利息)

L 本人退休年龄相对应的计发月数

PS:1996年1月1日以前参加工作(或参加基本养老保险),2006年1月及其以后退休并符合按月领取基本养老金条件的,还可领取过渡性养老金 。

对于缴费档次与缴费年限,在养老金计算时,还是用数据给大家列一下吧。

老王,一名土生土长的大连,是一名灵活就业人员,15年来一直坚持自己缴费,终于在2019年退休,参保档次为100%,养老金能领多少?

根据上述计算公式,我们可以按大连市2018年社平工资7299元进行计算,基础养老金=(7299+7299*1)/2*15*1%=1095元。个人账户养老金=57544/139=414元

养老金为两者之和:1509元/月,这15年总共缴费143860元,不到8年即可“回本”。

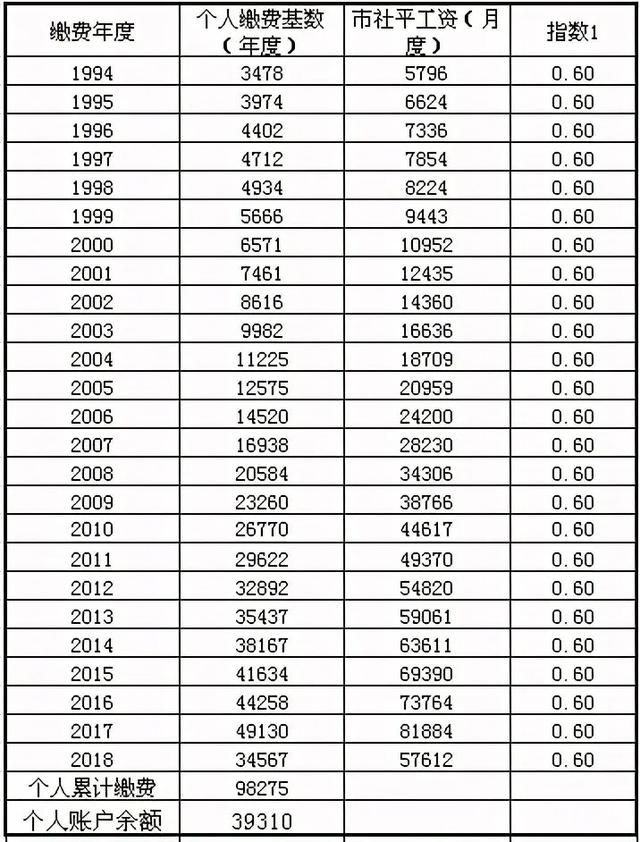

老李,也是土生土长的大连人,不过他生活压力较大,从1994年年初到2018年一直坚持自己缴纳社保,缴费年限长达25年,参保档次为60%,缴费档次却一直最低,养老金能领多少呢?

同样是灵活就业人员,在同一个时间退休。

老李的基础养老金=(7299+7299*0.6)/2*25*1%=1460元。个人账户养老金=39310/139=283元,养老金为两者之和1743元/月。

老李拉长了缴费年限,个人累计缴费98275元,不到5年即可“回本”。此时,可以对比一下老王和老李的“投资回报”,很显然,老李更为划算。

03

最后总结

1、缴费档次越高,今后退休时养老金越高。

2、缴费时间越长,养老金越高。

3、从性价比上来说, 缴费时间长显然比缴费高更具有养老金优势。

4、按照较低档次缴费,收回养老保险成本的时间会更短一些,老李比老王更早收回本金,老李选择25年60%的缴费档次比老王的选择要好一些。

小编觉得缴纳社保,具体选择什么档次,还是要根据每个人的情况而定。如果可以的话,建议大家早缴费,尽量延长缴费年限。多缴多得,长缴长得。