大家好,我是七七爸爸。选择保险的时候一定要自己仔细核实细节,不然很容易入坑被骗!大家看看这个网友的亲身经历:我买的这个国寿鑫福赢家年金保险,是10年期每年交两万,17年后才能领取本金。当时那个经理说的收益和合同上的完全不一样,她们会把收益值夸大,因为在她那里买了好几份保险了,所以很信任她交了钱也没有仔细看合同。这几年很多人发现被骗退保,我还特意问过她,她说没问题的。那些发视频文章的人都是骗子,蹭热

大家好,我是七七爸爸。

选择保险的时候一定要自己仔细核实细节,不然很容易入坑被骗!

大家看看这个网友的亲身经历:

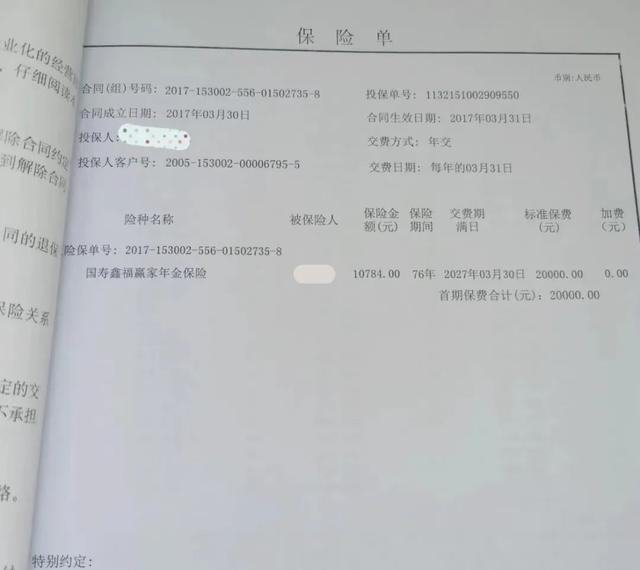

我买的这个国寿鑫福赢家年金保险,是10年期每年交两万,17年后才能领取本金。

当时那个经理说的收益和合同上的完全不一样,她们会把收益值夸大,因为在她那里买了好几份保险了,所以很信任她交了钱也没有仔细看合同。

这几年很多人发现被骗退保,我还特意问过她,她说没问题的。

那些发视频文章的人都是骗子,蹭热度的,直到我身边也有一个跟我同年买了同款的人今年退保了才引起我的重视,我仔细算了一下,真的是哭死了!

投保17年的时间,还没有银行利息高,就是拿你本金的利息再分期付给你,从第五年开始就低于银行存款利息了,往后的12年里越来越少。

卖保险的人会画大饼,说什么每年复利利滚利多少多少,其实仔细一算,是每年返利的那点钱才有利息,而存了17年的本金根本没有利息!

现在我已经交了五年了,退保的话只能退五万多,不退的话从今年开始每年赔钱(就是返的钱低于银行利息了,越来越低还要赔12年也差不多是三万块钱吧)至于保到88岁?呵呵了。

每年才给三百多块钱……现在真是进退两难!给想买年金的宝宝们一点警示买之前要慎重选择!避免入坑吧!

通过朋友介绍、很信任她、看都没有看、事后才发现......这是多么熟悉的画面?!

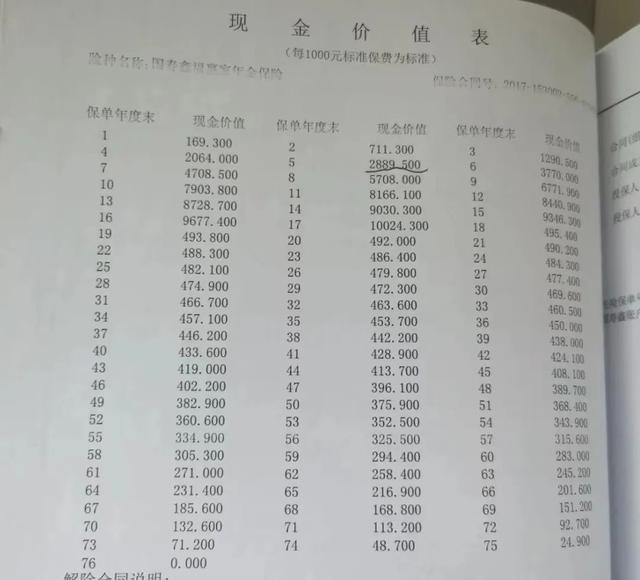

每年交2万,连续10年,总投入20万,17年后所得利息仅466元,这是多么悲伤与恐怖的事情。

这款产品需要约定“关爱金领取年龄”,可以选定30岁、35岁、40岁……以此类推至85岁中的其中一个,首次给付20%首年保费。然后从关爱金领取日后的第一个年生效对应日起,至被保人年满88岁的年生效对应日,每年给付3%基本保额作为生存保险金。

根据所查看的网上资料:国寿鑫福赢家年金险赠送的万能账户享有2.5%的保底利率,虽然不是很高,与市面现有产品有一定差距,但是,如果从长期持有的角度,尤其是未来几十年的储蓄理财看,还是相对可以的。

但如这位博主的分享,想中途退出,就要面临如此大的损失,具体原因我们不得而知,只是单纯受别人退保而对自己产生了焦虑?所以做这个决定千万要想清楚!购买前多问问自己:你确认要如此领取嘛?是否考虑到灵活性?如何应对突发情况?如何坚持到88岁......

买保险,一直再给大家强调两点:

一、你最终是与保险公司建立契约关系,而不是朋友

这中间就更应该讲清楚利害关系,正常的保险产品问询,去了解有什么服务保障是必须的以及条条框框,而不是出于信赖什么都不管,什么也不去看。况且这还是大几万的费用,关乎到自身大半辈子的生活,不去详细的了解是不是对自己太不负责了呢。

二、任何产品都是需要根据需求来的

如果说这个前当作强制储蓄没有问题,就是单纯的作为养老,指望有定期的费用返还,那么可以。

但是想做收益或者中途遇到突发情况想取出,就是取不了的,取了就要亏损。你不能指望着,又想赚钱,又想灵活,那好处不都给自己占了嘛。而且如果清楚这些问题点,我想她也不会如此郁闷,总想着如何退保了吧。

否则,有时候,真的就会是进退两难,只能打碎了牙齿往肚子里咽了!