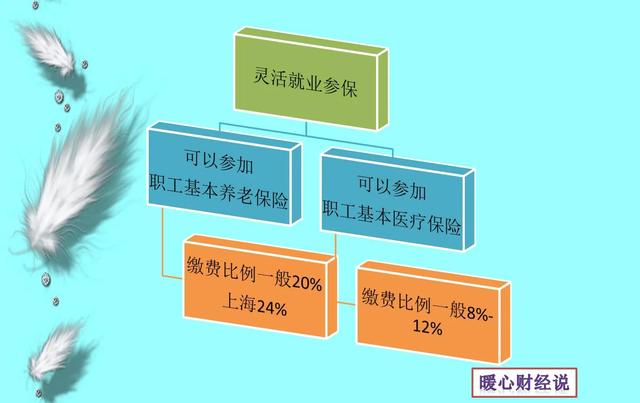

根据人社部公布的数据,我国自谋职业人员数量约有2亿人。这些人员主要是无雇工的个体工商户、非全日制用工的劳动者以及通过其他方式实现就业的灵活就业人员等等。对于这些人员,他们的社保和公积金要求也是巨大的,为了体现对他们的照顾,国家允许他们在缴费基数上下限之间自由选择缴费基数。虽然说参加社保和公积金的原则是多缴多得、长缴多得,但如何缴费才是最划算的呢?这是很多人想知道的答案。住房公积金。过去的时候住房公

根据人社部公布的数据,我国自谋职业人员数量约有2亿人。这些人员主要是无雇工的个体工商户、非全日制用工的劳动者以及通过其他方式实现就业的灵活就业人员等等。

对于这些人员,他们的社保和公积金要求也是巨大的,为了体现对他们的照顾,国家允许他们在缴费基数上下限之间自由选择缴费基数。虽然说参加社保和公积金的原则是多缴多得、长缴多得,但如何缴费才是最划算的呢?这是很多人想知道的答案。

住房公积金。

过去的时候住房公积金是属于单位的福利政策,现在青岛、北京等地都已经允许自谋职业可以参加住房公积金,只不过是自己承担用人单位和个人的全部公积金费用。

怎样缴纳最划算?缴纳的话要看当地的贷款政策,如果单纯为了个人存款的话没有必要缴纳公积金的,毕竟住房公积金每年的利率也就是一年期定期存款利率(现在只有1.5%),现在银行的三年期定期存款也能达到2.5%的3%的利率。

如果能够实现住房公积金贷款,自然是可以贷款额度越高越划算,毕竟住房公积金贷款利率只有3.25%,还是远低于商业银行的贷款利率的。

有的地方是看个人账户的余额(比如青岛市),这种情况下可能是缴费基数越高越划算。如果是看缴费年限高低(比如北京市),那么按照最低基数缴费就可以了。

自谋职业社保。

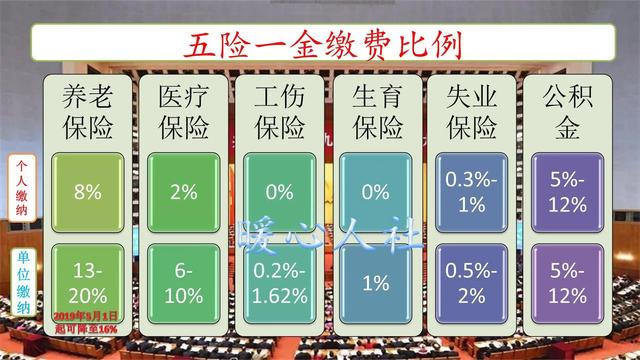

自谋职业社保,主要是能够为大家提供养老和医疗保障。现在基本上已经可以通过税务公众号或者APP,或者当地指定的商业银行进行网上办理。

毕竟近年来由于社会平均工资的提高,缴费基数下限也在不断提高。缴费钱数是越来越高了,60%基数缴费钱数是300%基数的1/5,95%以上的人群选择的是最低基数缴费。

尤其是对于医疗保险,高低基数的差别并不大,一般来说报销比例是一样的。主要体现在划入个人账户的钱数上(但这一部分钱仅是自己缴纳的一部分),所以自谋职业人员参加职工医保,按最低基数缴费最划算。

值得注意的是,医疗保险的退休要求最低缴费年限跟职工养老保险不一样,多数地方现在是女同志25年、男同志30年,由于缴费基数在越来越高,所以还是尽量先缴满最低缴费基数的好。

至于养老保险,说实话也是最低基数缴费性价比最高。比如说基础养老金计算的时候,60%基数缴费一年,可以领取0.8%的养老金计发基数,100%基数缴费一年,只能领取1%。所以说60%基数性价比更高。

不过,个人账户养老金部分是完全按照缴费基数之比来定的,由于个人账户的记账利率近年来一直在6%~8%以上,比个人理财更高,这一部分参保的话相对还是高基数缴费更划算。

像每年的养老金调整时,都有定额调整部分、按缴费年限调整部分、高龄倾斜调整部分,这些调整方式都是考虑了具体的因素,而不体现缴费基数高低或养老金的高低。

还有像参保人去世以后,可以领到的丧葬补助金和遗属抚恤金,都是跟去世上年度所在省份城镇居民月人均可支配收入挂钩的,跟缴费基数都没有关系。

所以综合来说,社保是最低基数缴费性价比更高,但是如果为了更高的养老金待遇还是值得选择更高基数的。