这100万,你用半个月只要1万5,拿去炒房炒股银行不会管你。在这段特殊的日子里,每天收到最多的短信电话除了家人的问候,就是贷款电话。电话那头的人貌似本事都挺大,不管是什么贷款,只要你有需求就能接,还声称炒股、买房都能操作,他们把自己的业务称作过桥贷。过桥贷什么是过桥贷?严格来说应该叫垫资过桥。我们都知道,银行贷款是严禁借新还旧,以贷养贷的。如果资金中间突然断了还不上怎么办?这时候过桥机构站出来了,

“这100万,你用半个月只要1万5,拿去炒房炒股银行不会管你。”

在这段特殊的日子里,每天收到最多的短信电话除了家人的问候,就是贷款电话。电话那头的人貌似本事都挺大,不管是什么贷款,只要你有需求就能接,还声称炒股、买房都能操作,他们把自己的业务称作“过桥贷”。

“过桥贷”

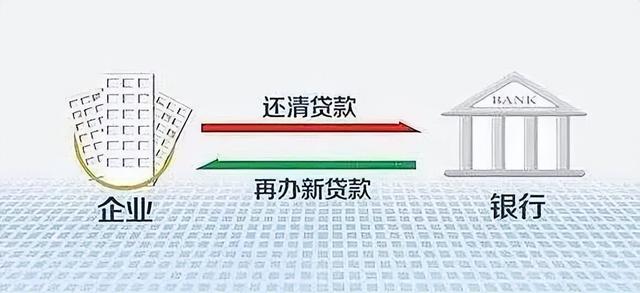

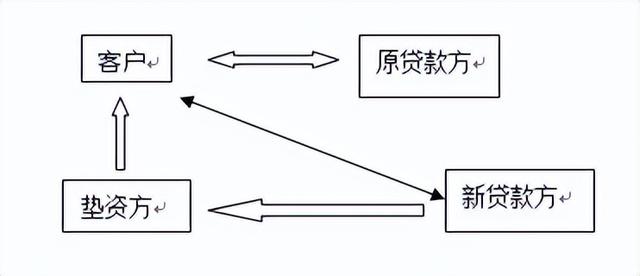

什么是过桥贷?严格来说应该叫“垫资过桥”。我们都知道,银行贷款是严禁借新还旧,以贷养贷的。如果资金中间突然断了还不上怎么办?这时候过桥机构站出来了,先帮你垫上,不让你逾期,等你有钱了再还给我,期间收一点点小小的手续费,这个过程就叫过桥。

为什么说过桥贷是“重出江湖”呢?因为垫资过桥运用最多的地方是转贷、续贷和全款买房再抵押。转贷续贷要过桥很好理解,为了降低风险,银行会要求你在申请下一笔贷款之前,先把之前的贷款结清,这时候过桥和找亲戚借钱差不多,风险并不大。银行睁一只眼闭一只眼已经是行业间默认的潜规则了。

我重点要讲的,是不能轻易拿到台面上说的全款买房再抵押。在2020年尝过炒房“甜头”的人可能对这个词不陌生。20年、21年是经营贷最宽松的时候,基本上只要你有房子就能抵押。那房子怎么来呢?过桥机构“送给你”。先过桥把房子全款买了,再去银行做抵押,这样能贷出评估价的七成。而且这个评估价是可以操作的,换言之可能会比真实价格更高,这样贷出来的钱就更多。最终你最多花三成首付就能买到房,而利息只要3.85%。

是不是觉得这样划算?还有更划算的,贷出来的这笔钱,你能拿去再买套房,等房子下来了再去做抵押,抵押的钱再买套房,一直循环。等房子之后涨价了,随便卖一套,就能把前面的账填上。而你要付出的代价,就是过桥每天千分之一的利息。

听着是不是心动了?别想了,在21年中旬国家就注意到了市场的乱象,开始严控楼市,严管经营贷,经营贷炒房基本成了“过去式”。炒房客没被查到的还好,被查到的直接抽贷。

死灰复燃

今年受疫情影响,很多企业消费者收入成了问题,经营贷和房贷还不上。虽然每个地方都给出了相应的减压政策,但是杯水车薪。在这种市场资金需求剧增的情况下,过桥融资重出江湖。

很多企业其实是不符合银行续贷或者申请贷款的条件的,过桥机构用钱帮他们解决了,但手续费也从之前的千一长到了千五万一。相当于100万你用一天就要1万块,按照银行办抵押贷的速度,你需要支付接近10万的手续费。

据相关人士透露,为了能让贷款流程“顺畅”,一些机构会建议申请金的额在企业主负债金额的2倍之上,也就是说,若此时企业主需要40万元资金用来周转,那么资金掮客便会推荐企业主再另行办理80万元左右的贷款,在无形中也推高了企业主的负债压力。

“过桥”贷款的“过”,可以理解为“过渡性”,也就是此类贷款的“期限短”,只适用于解燃眉之急。但现在的机构已经明目张胆的建议用这笔资金炒房、炒股。在这里重申一遍,过桥本就是灰色地带,资金的用途不仅流入股市楼市。这种风险影响的不仅是股市楼市,更多的是影响使用者。一经发现,除了抽贷之外,还会遭到严厉处罚,得不偿失。

垫资重新出现在市场上,其实是机构抓住了疫情期间,人们对资金的需求,其实现在应该反思的不是如何解决贷款乱象,还是探究如何环节压力,不论是企业还是个人。