最近后台留言,提问是否要提前还贷的不少,今天聊聊。01开篇照例说故事。这几天,好几个群里,都看到这么一张截图:还有不少粉丝发来问老南怎么看。老南曾有2年信贷业务经验,而且经常被咨询,一些消费金融底层的产品能不能买,这数字一眼假啊。于是就直接去找了下这数字的出处,来自人行的一个报告,各位感受下:看到没?实际是926,76亿。前面有个注释序列号,是10。然后有人把这个10,直接加到926亿前面,成了1

最近后台留言,提问是否要提前还贷的不少,今天聊聊。

01

开篇照例说故事。

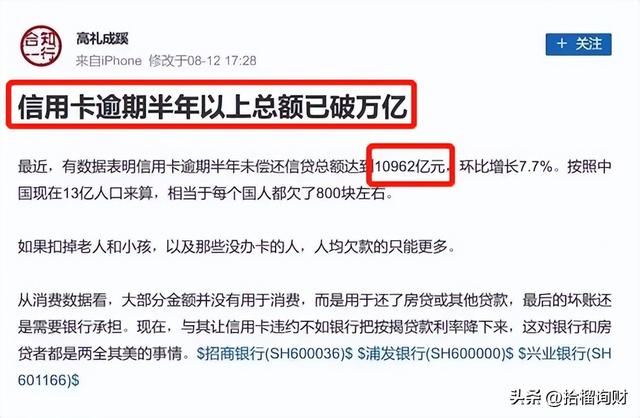

这几天,好几个群里,都看到这么一张截图:

还有不少粉丝发来问老南怎么看。

老南曾有2年信贷业务经验,而且经常被咨询,一些消费金融底层的产品能不能买,这数字一眼假啊。

于是就直接去找了下这数字的出处,来自人行的一个报告,各位感受下:

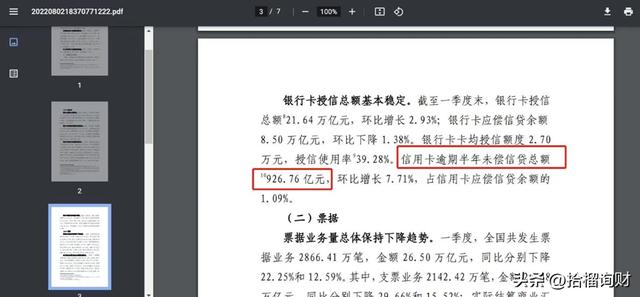

看到没?实际是926,76亿。前面有个注释序列号,是“10”。

然后有人把这个10,直接加到926亿前面,成了10926亿,然后搞了个万亿不良的大新闻出来。

牛不牛逼?你说这种人,是傻还是坏?

这还没完,老南查了下这篇文章,发在雪球上,然后聊天区,全是各种“要完”、“大崩盘”的声音。

只有两个回帖,提到数据错了,是926,但没什么热度。

所以啊,这年头互联网上,为了流量,各种虚假信息,各种挑拨情绪,理性是没有流量的。

02

回到房贷是否提前还的问题。

对于绝大多数情况而言,一句话即可解:你的长期的、可实现的、平均的投资回报率是多少。大于等于房贷利率就可不用提前还;妥妥低于房贷利率,就抓紧提前还款。

如你通过各种投资组合,回头算算过去3、5年,年化收益一直稳稳得在6%以上,你的房贷利率是5.2%,那是可以不用提前还款的。

但如果你各种投资各种亏,长期投资收益为负,那就老老实实提前还款吧。

毕竟投资这事和跑步不一样。跑步是跑得越多,成绩提升越明显;投资并不是亏得越多,未来赚钱的概率越大。

03

但是,上述的逻辑,有两点要特别注意。

第一,就是你历史投资收益率,是否错估了。

比如你过去几年,买的都是什么7%、8%的“资金池非标固收信托”,都是什么包装成地方债“定融”,甚至是各种高利贷。

那这个历史回报率,不但没什么可持续性,搞不好这笔投资,会血本无归。

又比如你之前买的股票类产品,只是因为前两年行业暴露,业绩特别好,但不一定有持续性。

比如老南在视频和直播中,都提过某家私募,去年业绩特别好,很多渠道都在推,很多客户都在抢。

但老南知道,这家的业绩源于胆子大,产品里一度能单票持仓比例高达50%。所以去年拦住了一大批想买,来老南这咨询的。

果不其然,今年直接腰斩了,最近还发了致客户的道歉信。

所以,对自己的历史投资收益率,要客观审慎得评估。打个8折都没问题。

04

第二,就算你满足了上述条件,也不建议加杠杆投资。

考虑到本公众号粉丝,水平都很高,经常老南才说1,大家就直接抄家伙去2、3、4了。

这里提一句,给大家刹个车。即使你历史回报率不错,但也不建议这个时候,放杠杆去投资。

前阵子,有位粉丝找老南咨询,有个几百万做个配置建议,到周期要求控制在3年内。

老南随口问了句,是要买房?

结果,客人说了句,这钱是房押出来的,利率3%多点,想这两年靠这个再赚点。

吓de得老南赶紧刹车,建议客人立刻全部还款,只用自有资金投资,千万不要这时候上杠杠。

其实,如果长期看我们公Z号的粉丝应该知道,差不多20、21年,老南就在劝大家,全面降杠杆,毕竟经济进入下行周期了,投资难度会越来越大,投资风险会越来越多。

这两年投资是hard模式,还不时来几只黑天鹅,如果是自有资金,没啥时间限制,选择一些优质资产、优秀管理人,即使回撤了,放放也回得去,长期收益不会差。

但你房押出来的资金,使用是有时间限制的。万一在到期前,市场出个黑天鹅,或者市场过去几年都在横盘,你还款期到了,正好新周期来了,市场开始大涨了,这等候的这几年,不白给银行打工了?

所以,即使你真的投资能力不错,这时候也不是加杠杆的时候,而是应该苟一苟。

结

最后提醒下,如你决定提前还贷,也别犹豫,立刻去申请。最近有的银行,提前还贷还要排队。

毕竟,房贷真的是银行的优质资产,尤其现在还是资产荒。

-END-