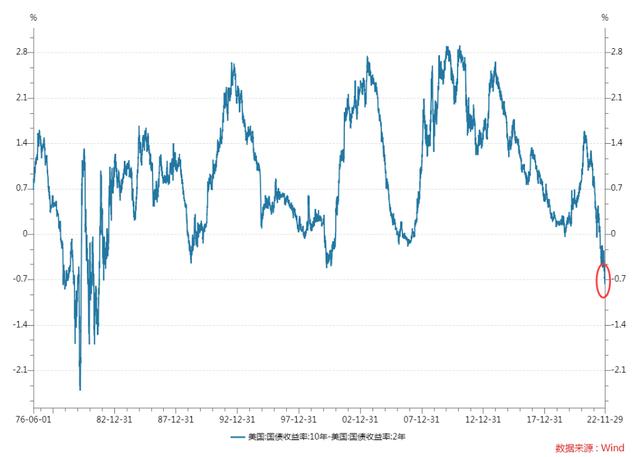

近期,衰退交易重新主宰市场,投资者在低迷的经济前景下,押注经济衰退和央行降息,纷纷选择将资金转向较长期债券,使得债券收益率曲线倒挂程度再创新高。美国国债收益率曲线倒挂程度在上周再创历史新高,10年期美债收益率跌至比2年期美债收益率低78个基点的水平,倒挂深度为1981年底以来最大,41年前的当时,美国经济开始衰退,失业率甚至高于2008年金融危机时的水平。分析人士认为,这表明投资者押注于通胀缓解和

近期,衰退交易重新主宰市场,投资者在低迷的经济前景下,押注经济衰退和央行降息,纷纷选择将资金转向较长期债券,使得债券收益率曲线倒挂程度再创新高。

美国国债收益率曲线倒挂程度在上周再创历史新高,10年期美债收益率跌至比2年期美债收益率低78个基点的水平,倒挂深度为1981年底以来最大,41年前的当时,美国经济开始衰退,失业率甚至高于2008年金融危机时的水平。

分析人士认为,这表明投资者押注于通胀缓解和未来美联储降息。

另据彭博全球综合债券分类指数,全球十年及以上国债平均收益率跌到1-3年期国债平均收益率以下,至少为2000年以来第一次。

美债收益率在很大程度上反映了投资者在美联储设定的短期利率基础上对各期限债券平均水平的预期。通常长债收益率会高于短债收益率,原因是投资者希望能够就意外通胀和利率上升的风险,获得额外的风险溢价。

收益率曲线倒挂则基本意味着,投资者相信未来短期利率将低于现在(相应长期利率也将走低),通常情况下,这是因为他们认为美联储将需要削减借贷成本,以重振摇摇欲坠的经济。

美国国债收益率既能反映经济前景,也能塑造经济前景。特别是长期美债收益率,在决定整个经济的借贷成本方面发挥着关键作用。

许多投资者和分析师认为,仍有理由相信当前的收益率曲线可能并不预示着经济衰退,而是预示着美国通胀将下降,经济将回归更正常的状态。

资产管理公司Columbia Threadneedle的全球固定收益主管Gene Tannuzzo表示,目前的收益率曲线是“市场在说:我认为通胀会下降”。

他补充说,投资者相信“美联储确实有公信力。美联储最终将赢得这场对抗通胀的战斗,与此同时,我们必须承受更高的短期利率。”

自10月美国CPI报告低于预期后,美债收益率整体下滑,但短债收益率下降幅度远不及长债利率。截至周二,两年期美债收益率从本月早些时候的4.63%降至4.47%左右,下降16BP。而10年期美债收益率从4.15%下降至3.75%,下滑了40BP。

鉴于美联储官员的一些暗示,投资者仍预计美联储将在明年年初将联邦基金利率从目前的3.75%至4%上调至5%左右。然而,令人鼓舞的CPI报告使许多人相信,美联储将在2023年晚些时候开始降息——押注官员们届时能够转向促进经济增长,而不必过多担心通胀问题的持续。

不过投资者面临的一个威胁是:最近收益率的下降和股市的上涨可能不会持续,因为这让企业更容易筹集和消耗资金,破坏了最初导致通胀可能放缓的条件。

目前投资者正在聚焦鲍威尔当地时间周三在布鲁金斯学会主办的一次活动上的讲话。

投行NatWest Markets的美国利率策略师Jan Nevruzi说,债券“自上次FOMC会议以来大幅反弹”,因此鲍威尔可能会利用周三的会议作为“一次回击的机会”——就像今年大部分时候他所做的一样。

本文来自华尔街见闻,欢迎下载APP查看更多