从上面的公式可以看出,投资者只要知道年化收益率,就可以利用72法则快速计算出本金翻倍所需的时间

b-net钱包(什么是区块链钱包)

钱包代码倍数规则的公式

规则72是很多投资者在规划投资决策时都会用到的计算公式。它可以帮你算出本金翻倍需要多长时间。

所以本文将重点介绍新股民必须知道的72法则,这个算法中需要注意的事项,以及72法则在哪些领域是如何应用的。

72的规律是什么?

72规则也称为"复利规则72",最早由意大利著名的现代会计之父卢卡米德多特提出;1494年,帕乔利在他的书《算术、几何和比例通论》中提出

这是一个简单的公式。它用于帮助投资者快速计算本金翻倍所需的时间,也是一种常用于衡量一个金融产品表现的方法。

72法则的计算方法很简单。只要把72除以年利率(需要复利),就能算出本金翻倍需要多少年。

比如年利率8%,9年后本金可以翻倍(72/8);如果年利率是6%,翻一番需要12年(72/6)。

72规则计算案例

投资者只需要知道年化收益率是多少。你可以利用72法则快速计算出本金翻倍所需的时间;还可以通过本金翻倍来反转产品的年化收益率。

72酷神冷钱包分;年化收益率=本金翻倍所需的时间。

从上面的公式可以看出,投资者只要知道年化收益率,就可以利用72法则快速计算出本金翻倍所需的时间。

比如力士乐有一款100万的稳健型理财产品,年化收益率8%。。那么翻倍到200万还需要多久?

我们可以通过上面的公式计算:72除数8=9,也就是说力士乐的本金翻倍大概需要9年的时间。

验证计算:如果想计算更精确的值,你可以把数值代入上面说的复利公式,算出来的结果是100万乘以1.089=约199.9万。

这里还有一张72法则的估算表,供你参考:

固定年化收益率

。本金翻倍所需时间

计算结果

1%

七十二年

72除;1=72

2%

三十六岁

72除;2=36

3%

24年

72除;3=24

4%

18年

72除;4=18

5%

14.4岁

72除;5=14.4

6%

十二年

72除;6=12

7%

10.28年

72除;7=10.28

8%

9年

72除;8=9

9%

8年

72除;9=8

10%

7.2年

72除;10=7.2

11%

6.54岁

72除;11=6.54

12%

6年

72除;12=6

72规则估算对照表

同样,我们可以用本金翻倍的周期反向来回推年化利率。

72除;本金翻倍所需时间=年化投资回报率

比如力士乐在6年内将100万本金翻倍至200万。投资理财产品的年化收益率是多少?

我们可以通过上面的公式计算:72除以6=12,也就是说力士乐需要投资年化收益率在12%左右的金融产品,才能实现6年翻一番的目标。

但是第72条规则只是帮助投资者快速估计结果,所以没有考虑通货膨胀率、额外再投资金额和浮动利率hellip,所以不是100%准确。

72这个值从何而来?

接下来我会解释为什么要用72这个数字,但是会涉及到复利的计算公式和数学推导过程。有兴趣可以再读一遍。

那为什么公式要用数字72呢?应该从复利公式来解释,如下:

复利计算公式:本息之和=本金乘以;(1r)^n,n=时间,r=年化收益率

复利计算公式的推导过程:

步骤1:1乘以(1R)n=2——我们的目标是本金翻倍,所以让';s假设公式中本金为1,本息之和为2,求n的值

第二步:ln[(1r)n]=LN2——然后因为n是一个平方,所以取它们之间的一个自然对数值。

第三步:n乘以LN(1r)=0.69——然后计算ln2的值,将n向LN侧移动。

第四步:ntimesr=0.693——,则有ln(1r)=r的值(仅限于年化收益率接近0的情况)。

步骤5:n=69.3除法器-最终将r移动到$term和times后的00,转换成整数,便于计算。

经过上述公式推导,我们可以知道实际定值为69.3。但是因为第四步ln(1r)=r进一步简化了。两者并不完全相等,所以即使用69.3来计算,也会有误差。

数字72一般容易记忆和计算(有很多公因数)。当年化收益率超过10%时,用72计算会比69.3的结果更准确。。所以后来的人更倾向于把容易整除的72作为固定值。

另外这里补充一点:

当年化收益率更接近0%时,69.3或者72是准确的,尤其是年化收益率为8%时。但是,回报率越高。误差就越大。

所以在利率很高的时候(比如25%以上),用78平分比72更准确;相反,如果年利率较低(8%以下),可以用69或70平分。

小于8%:使用69、70或72。

8%~25%:72会更准确。

超过25%:78会更准确。

72规则的应用场景

72原理主要可以应用于固定复利的金融产品,所以存款保险、定期存款、债券、ETF、股票(固定利息)、加密货币(货币稳定的定期存款)hellip等等,都可以用72原理来计算本金的翻倍周期。

储蓄保险:如果每年给你2%的固定利率,36年后本金可以翻倍。

定期存款/外汇定期存款:如果你能收到3%的年利率,24年可以让本金翻倍。

债券:如果每年能收到3%的利息,24年后本金可以翻倍。(在这个过程中,要注意债券本身的到期日能否持续24年,否则在购买新债时要考虑转换成本。)

股票(价格波动小,分红固定。,但分红需要再投资):如果每个季度分红固定为1%,一年结束你可以拿到4%,18年后本金可以翻倍。

ETF:如果每年给你5%的利息,15年后本金可以翻倍(虽然计算结果是14.4),但如果一年付一次利息,要15年才能翻倍。

加密货币(稳定货币定期存款):如果你每年支付12%的利息,只需要6年就可以让本金翻倍。

hellip;Etc欢迎大家在留言中补充。

其实72法则并不局限于理财产品的收益估算。只要是有固定复利的商品或现象(比如通货膨胀),都可以用72法则计算。

因此,它包括通货膨胀、人口增长和经济发展(gdp)。这些都是

假设国内人口每年平均增长3%,我们可以用72法则估算出24年后人口会翻一番。

另外,如上所述,我们还可以用72法则来来回回推一个产品的投资回报率。

市场上经常听到很多理财产品会让你的本金翻倍XX年,看似诱人,但有时候折算后的年化收益率还没有被动指数投资高。

比如一些保险公司或者基金主可以在短短15年内让你的本金翻倍,从而吸引用户投资。。实际换算下来,年利率只有4.8%(72/15);

相比之下,S&P500ETF过去20年收益5-8%,不如把钱放进去,平躺。法律的限制和预防措施

但是通过72法则来规划投资策略可行吗?答案是否定的,因为理想的计划还是会落后于现实,谁也不知道未来会不会有变化。然后我们也会解释72法则的缺陷。

1.有固定的年化收益率。

用72法则计算投资策略收益率时,理财产品的年化收益率不能降低太多,否则会出现估算的误差。

比如一个2%和3%年化收益的产品,他们的最终结果是落后12年的。此外72法则的公式推导只是一般假设,所以不是100%准确,还是有误差的(收益率越大误差越大)。

2.必须是复利

在前面公式的推导中,提到了72法则是复利公式的延伸。所以我们可以知道这个公式是受复利计算限制的。

换句话说,如果是简单的投资,比如分红,就不能用72法则估算;相反,如果红利再投资,可以用72法则计算。

那么如何计算单利本金的翻倍时间呢?它';这其实很简单。把72改成100就行了。

比如单利5%的产品,20年后本金可以翻倍;而2%是本金翻倍需要50年。

3.不是100%准确

72的规律不是100%准确,收益率越高误差越大。

所以你可以根据不同的年化收益率来决定使用的数字:

小于8%:用69,70或者72。

8%~25%:72会更准确。

超过25%:78会更准确。

4.不考虑外部因素。

72规则只考虑本金和年利率。,不考虑交易成本、未来通胀变化、追加再投资金额、浮动利率hellip等外部变量。

因此,即使本金翻倍的时间是按今天计算的';s72规则,由于未来外部变化,业绩可能不如预期。。所以投资者只能拿72法则做参考。

结论

72法则可以让投资者快速掌握自己的投资情况,或者计算出某个产品的收益率,所以可以说是一个相当方便的投资工具。

但是也有很多人通过72法则发现要翻一倍本金需要几十年,于是望而却步;

但其实投资永远是一件漫长的事情(不然满大街都是有钱人)。毕竟,即使是巴菲特,他99%的财富都是50岁以后获得的;所以只要本金不亏,资产是可以通过复利不断放大的。

在这个过程中,你还可以通过定期定额来强化复利的效果,从而大大缩短初始本金翻倍所需的时间。

郑重声明:本文版权归原作者所有。转载文章只是为了传播更多信息。如果作者';的信息标记有误,请尽快联系我们修改或删除。谢谢你。

酷神钱包

猜你喜欢

-

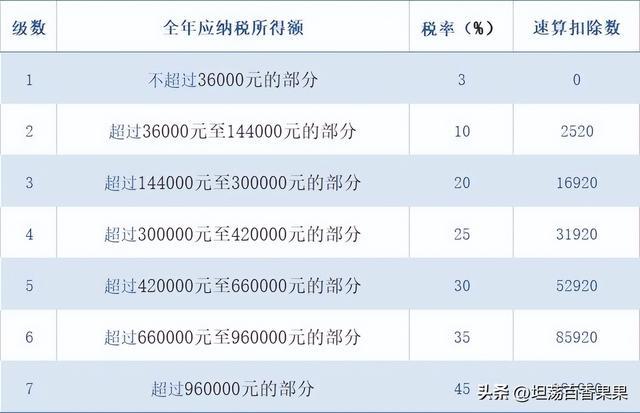

个人所得税公式计算(个人所得税公式计算公式)

张三是一个普通的上班族,上有老下有小,还有住房还贷压力,他想知道自己的个税是怎么算的。居民个人从公司取得的工资薪金,由公司代扣代缴个人所得税,税率适用七级超额累进税率。如下图:个人所得税税率表(综合所得适用)计算公式:应纳税所得额=年度收入-60000元(免征额)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除(1)免征额:每月5000元,一年就是...

-

个人所得税公式计算(个人所得税公式计算公式)

张三是一个普通的上班族,上有老下有小,还有住房还贷压力,他想知道自己的个税是怎么算的。居民个人从公司取得的工资薪金,由公司代扣代缴个人所得税,税率适用七级超额累进税率。如下图:个人所得税税率表(综合所得适用)计算公式:应纳税所得额=年度收入-60000元(免征额)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除(1)免征额:每月5000元,一年就是...

-

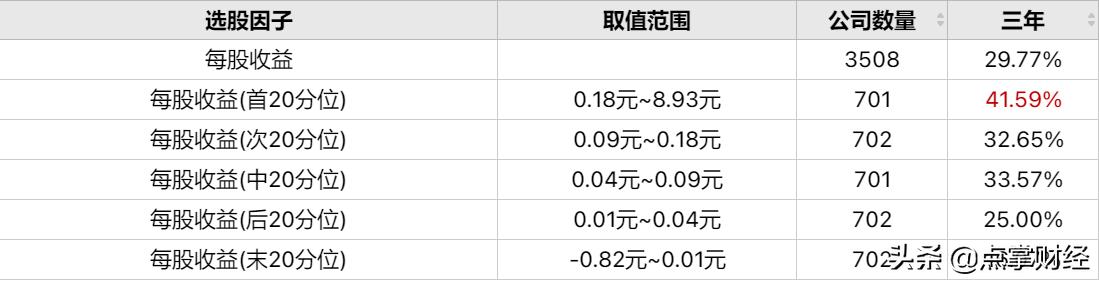

每股收益率公式(每股收益率公式计算)

相信很多的投资者都有见过每股收益这一名词,但很多的投资者都表示不是很理解每股收益对公司的影响。一家每股收益高的公司,收益越高,股价也就越高,这很容易理解,但是这并不代表着每股收益高的公司股价上涨速度也快。那么每股收益的高低到底会对股价变动产生那种影响呢?下面笔者带大家一起探究!每股收益每股收益是指每股收益(EPS),也称为每股利润和每股收益,是指税后利润占总...

-

应收账款周转天数公式计算(应收账款周转天数公式计算公式)

为认真贯彻党中央、国务院决策部署,推进以信息披露为核心的注册制改革,提高中小投资者阅读使用信息披露文件的能力,在证监会指导下,上海证券交易所联合央广经济之声,组织开展读懂上市公司报告投资者教育专项活动,旨在普及上市公司信息披露知识,鼓励投资者养成阅读上市公司报告的习惯,促进广大中小投资者树立理性投资、价值投资、长期投资的投资理念。今天我们一起来听第八十一期《...