2018年初,梁某因对外许诺高额利息,向社会人员吸纳资金,需要返还高额本金和利息等原因,产生了伪造大额存单用于替换银行客户的真实存单,以代办取款方式窃取客户在工行大额存款的想法

日前,“工行2.5亿存款不翼而飞”登上热搜,引起广泛关注。各方争议焦点之一在于,被告梁某行为究竟是盗窃还是职务侵占。此外,工商银行南宁分行在本案件中是否存在管理过失。

3月18日,中国证券报·中证金牛座记者获取案件的一审判决书,并采访了涉案储户、银行有关人士和法律界人士。

据了解,通过虚构存单等方式,梁某等人窃取28人存单款共计2.53亿元,在案发前已返还部分款项。该案件已于3月8日进行二审,各方正在等待法院判决。

涉案储户发声

一名涉案储户向记者表示,目前对于案件进展有以下几点疑问:一是大额定期存单部分,一审判决过程中并没有核查支取流程。二是巨额资金流向没有查明。三是2018年12月7日,300万元的假存单一事暴露之后,工行也没有进行内部调查。2018年12月12日,梁某依然作案,且长达半年之久。四是此案件爆发并不是由于工行内部自查,而是由于梁某同伙时某自首。

该储户称,工行某支行多次发生同一代理人代理支取他人名下大额存单的情况后未进行有效识别,未采取有效的风险防范措施防控风险。

涉案银行回应

工行广西分行相关人士认为,在取款业务办理过程中,时某递交了真实的存单、储户的身份证原件及其作为代理人身份证、输入正确的密码,银行没理由不给取款。

“这个案件最根本的问题在于储户贪图梁某承诺的每个月高息,对梁某过度信任,丧失警惕性,没尽到注意义务,从而引发了问题。如果时某没有真存单、没有密码、没有储户的身份证,绝对取不出钱。如果受害者认为银行有责任,完全可以对银行提起诉讼。”该人士称。

该人士表示:“工商银行作为负责任的国有大行,始终秉承不逃避、不推卸、会负责的态度积极回应涉案客户的诉求,一定会在法律框架内承担应有责任,并将依法合规对后续事项进行处理。同时持续加强金融消费者权益保护工作,保障客户合法权益不受侵害。”

据了解,此前当地银保监局针对此事已经对工行广西分行进行了现场检查,认为银行方存在场所和人员管理的过失,并给予相应处罚。

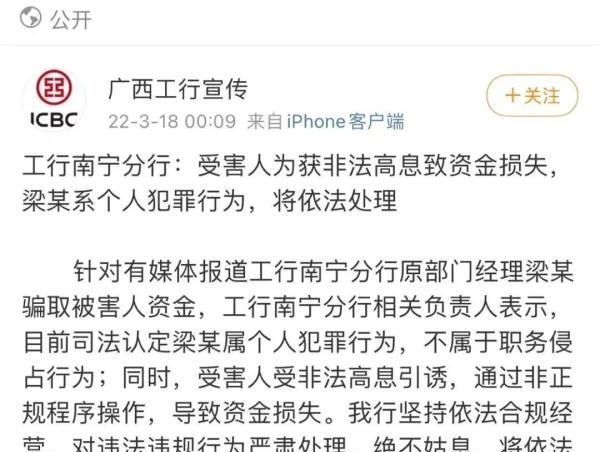

工商银行南宁分行3月18日凌晨回应称,目前司法认定梁某属个人犯罪行为,不属于职务侵占行为;同时,受害人受非法高息引诱,通过非正规程序操作,导致资金损失。我行坚持依法合规经营,对违法违规行为严肃处理、绝不姑息,将依法合规处理此事,保障客户合法权益。

图片来源:微博

律师火速解读

针对各方关切,多位律师对案件情况和多方责任进行解读。

“本案属于传统犯罪与金融犯罪相结合的新型犯罪。从刑法构成要件来讲,职务侵占罪是指公司、企业或者其他单位的人员,利用职务上的便利,将本单位财物非法占为己有,数额较大的行为。盗窃罪侵犯的客体是公私财物的所有权。换言之,犯罪嫌疑人盗窃是客户的财产,不是银行财产。刑事判决犯罪嫌疑人退赃赔款并无不妥。”北京德和衡律师事务所争议解决业务中心副总监、商事与金融争议解决部主任裴虹博表示。

至于各方的法律责任,裴虹博表示,首先,从刑事评价角度看,犯罪嫌疑人在行为实施过程中,虽然利用了其职务上的便利,但是客户将资金存入银行,其所有人的地位并未发生变动。

其次,从民事评价角度看,客户与银行建立存款法律关系,依法应当受到保护。商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯,这一原则也是我国商业银行法的一项重要原则。银行理应保障存款人的资金安全,也应配置有效措施强化内控机制。此案亦暴露出银行机构合规和风控不足的风险。因此,在本案中,对客户而言,负有保障义务的银行也应承担相应的民事赔偿责任。

“作为金融机构,银行首先要保障储户资金安全,其次,要加强自身合规制度建设以及风险监控,加大对于机构从业人员的职业教育,增强法律意识,避免出现道德和法律风险。”裴虹博说。

“无论是司法机关认定银行高管个人构成盗窃罪,还是职务侵占罪,银行都存在管理过失的责任,储户可以通过存款合同纠纷或者侵权纠纷,向法院起诉,要求银行承担赔偿责任。此外,根据办理类似的案件经验,提醒广大储户在存取款过程中,不要由于过于信赖银行工作人员的热心,而省略一些必要的办理手续和流程,否则,会带来较大的潜在风险。”北京市中盾律师事务所律师蒋保双提醒。

案件还原

记者获取的南宁市中级人民法院刑事判决书,一定程度上详细还原了这起案件。

1、心生歹念

据判决书,2017年8月起,梁某担任工行南宁分行个人金融业务部经理。2018年初,梁某因对外许诺高额利息,向社会人员吸纳资金,需要返还高额本金和利息等原因,产生了伪造大额存单用于替换银行客户的真实存单,以代办取款方式窃取客户在工行大额存款的想法。

2、“承诺”高收益

2018年9月至2019年5月,梁某以为贷款企业做存款贡献为由,通过莫某等人找有闲置资金的客户到工行办理大额存款业务,承诺除给予正常的银行大额存款利息外,在办理完大额存款后支付给莫某等人每个月4.5%左右的高额存款收益。

3、奇葩要求

为顺利窃取被害人的存单款,梁某让时某负责伪造存单等银行票证,用于趁被害人不备替换真实存单。

此外,梁某还向被害人等人提出四点要求:一是大额存单的密码必须设置成企业方指定的密码;二是存单必须要在其和企业方、客户方在场的情况下用信封封存,在三方见证下用信封封存好后,三方在封口上签字;三是存单到期后,必须要在三方见证下打开之前封存的信封,由企业方陪同取款;四是将存单封存后,客户要将身份证交给梁某或企业方代表去核实客户身份。

4、“狸猫换太子”

梁某在被害人到工商银行办理大额存单时,让时某以企业方代表的名义陪同,要求被害人按时某提供的密码设置存单密码。钱款存入银行后,进行存单封存时,梁某与时某使用事先伪造好的大额存单,趁被害人不备,将真实存单调换。

伪造的大额存单封存后,梁某以核验客户身份为由,获得受害人的身份证原件。有了真实存单、身份证原件和事先掌握的密码,通过代办客户取款的业务将被害人存单中的钱款取出。

5、掩盖事实

为持续通过上述非法手段获取被害人存单款,掩盖事实,案发前被害人存单到期时,梁某和时某以拆封封存伪造的存单并假装代理取款的方式,转账返还了部分被害人的存单款。

经鉴定,通过上述方式,梁某等人窃取28人存单款共计2.53亿元,在案发前已返还部分款项。

一审判决书显示,梁某因犯盗窃罪、诈骗罪、伪造金融票证罪、集资诈骗罪被判处无期徒刑,剥夺政治权利终身,并处罚金320万元。

本文转自中国证券报(作者王方圆 叶斯琦),在此致谢!

来源: 法制网

猜你喜欢

-

高利率投资理财市场(高利息理财投资风险)

某股份银行青岛分行一位理财经理告诉记者,2023年该行主要营销“春节专属”的结构性存款产品,保本、9天自动到期、利率为1.65%或2.56%

-

大额投资理财排行榜(大额理财哪家银行好)

然而,作为一种高收益率的理财工具,大额存单在选择之前需要消费者仔细研究相关政策和条款,并选择口碑良好、信誉度高、风险较低的银行,以确保其投资在安全和稳健的前提下获得更高的回报率

-

大额理财 信托(信托基金大额存单)

3月31日,上海陆家嘴金融贸易区开发股份有限公司(简称“陆家嘴”)(600663)发布关于关联方购买公司控股子公司陆家嘴国际信托信托产品暨关联交易公告显示:公司关联方——上海陆家嘴(集团)有限公司,拟

-

大额存单提前支取政策有哪些?提前支取大额存单的风险有哪些?

本文旨在解答大额存单提前支取政策有哪些?提前支取大额存单的风险有哪些?这一问题。本文从政策、利息等方面,以及投资者支取大额存单带来的风险等方面,阐述了提前支取大额存单的政策和风险,并结合专家帮助投资者更好地理解提前支取大额存单的政策和风险。 一、大额存单提前支取政策 1、政策规定 提前支取大额存单的政策主要受银行业法规和政策规定的影响,具体规定如下:...