富国中证500指数增强基金(161017) 基金代码基金名称今年以来收益费率操作 161017富国中证5007.74%1.50%0.15%购买定投文章部分内容参考中银国际证券策略报告, 原文作者

这厢,券商策略振臂欢呼 “2018开门红”、一致呐喊“让我们相约春季躁动”;那厢,一年一度的风格之争如期上演,焦灼程度丝毫不逊于历年。“价值or成长”?“一线or二线”?这来自灵魂深处的拷问萦绕在A股上空、挥散不去。级掌柜今日特祭出此篇,作为诚心诚意的答卷。

首先,关于风格,市场上普遍认同的一个观点是:业绩为主线,风格是否变化在于“谁更便宜”。为了更方便的刻画风格的“便宜度”,级掌柜从中证系列指数入手,并从指数的结构特征、业绩表现、估值比较等维度进行讨论。

先说结构特征

1.中证100、中证200、中证500和中证1000四大指数目前的平均市值分别为2480亿、485亿、165亿和80亿,分别代表了大、中大、中和小市值风格。比较显著的是,这四大指数今年以来的涨幅分别为31.4%、7.1%、-0.3%、-17.1%,即市值越大,涨幅越高,符合今年的结构性特征。

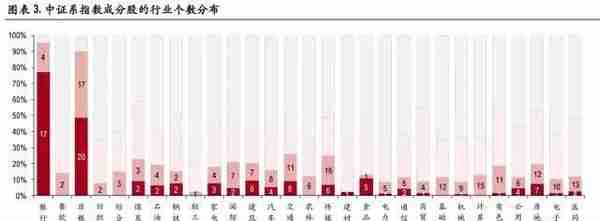

2.从行业分布的角度来看,中证100涵盖了22个行业市值最大的个股,而中证200涵盖了28个行业市值次之的个股,两指数在一定程度上可代表一、二线蓝筹情况。

3.权重贡献上来看,上证50和中证100走势依赖于金融板块;中证500和中证1000行业分布比较均衡。其中,中证500行业分布较均衡且偏向成长,前三大权重行业为医药(11.3%)、电子(7%)和地产(6.2%)。

再来对比几大指数的业绩表现

1. 盈利水平:中证 100、中证 200、中证 500 和中证 1000 今年三季度单季业绩增速分别为 13.45%、15.8%、64%和 35.3%,较二季度回升 7.6 %、6.1 %、33.6 % 和 2.7%。再从ROE(净资产收益率)走势来看,四大指数分别回升升 0.1%、0.1%、0.8% 和 0.4%,由此可见代表中小盘的中证500和中证1000盈利能力回升趋势更加显著。

2. 盈利分布:中证 500 和中证 1000 高增速(>50%)个股比例较高,分别为 32%和 31%,而中证 100 和中证 200 的比例仅有 14%和 22%。负增长(<0)的占比,中证 500 最低,为 28.8%,中证 200 最高,为 32.5%。总结一下就是:中证 500 高增速占比最大,负增长占比最小。

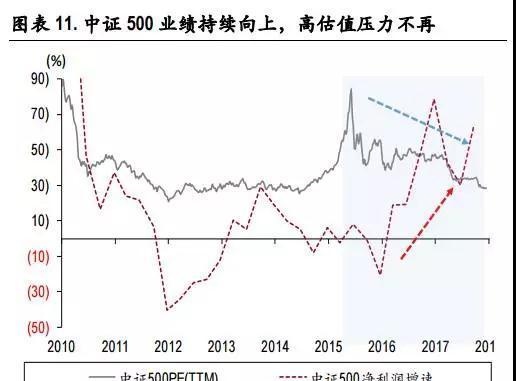

最后来说几大指数的估值对比

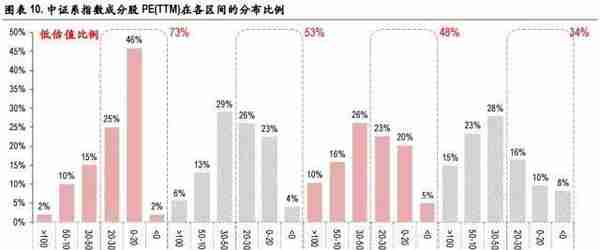

1.绝对估值:中证 100、中证 200、中证 500 和中证 1000 的 PE(TTM)为 13、18、29 和37 倍,历史 PE 中位数为 13、25、40 和 70 倍。2016 年后,中证 500 和中证 1000的业绩增速持续消化此前的高估值,PE 不断向下调整,中证 500 成分股中 PE(TTM)在 50 倍以下的占 84%,30 倍以下的占 48%,已接近中证 200 的水平。

2.相对估值:目前,中证 500/中证 100、中证 1000/中证 100 的估值比已持续下滑至 2.2 和 2.9 。中证 100、中证 200、中证 500 和中证 1000 三季报增速为 12.1%、12.3%、41.7%和 32%,18 年一致预期增速为 12.1%、16.2%、24.1%和 31.3%。目前无论是看三季报增速或市场对 18年的增速预期,中证 500 相对估值优势已开始体现。

经过上述图表分析,级掌柜来总结一下主要结论:

1.从业绩表现上看,中证500业绩增速最高且ROE在回升,成分股中,增速>50%的占比最高、负增长比例最小;

2.从估值比较上看,中证500高估值压力逐渐退去,30倍以下个股占48%,价值优势明显。

上证50之后,中证500或许王者归来,在2018年的风格押宝大战中,客官们不妨多关注富国中证500指数增强基金(161017),一基享受价值+成长。

富国中证500指数增强基金(161017)

| 基金代码 | 基金名称 | 今年以来收益 | 费率 | 操作 |

|---|---|---|---|---|

| 161017 | 富国中证500 | 7.74% | 购买定投 |

文章部分内容参考中银国际证券策略报告, 原文作者:陈乐天

本文源自量化与分级掌柜

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

猜你喜欢

-

美股美金(个人如何购买美股)

一、美股为何大跌原因疫情在全球的广泛传播,引发的恐慌情绪,导致投资者避险情绪升温,逃离股市!沙特和俄罗斯的原油价格战,导致原油价格暴跌,引发投资者进一步恐慌。本身原油价格下跌就是经济不景气的一个信号,

-

香港股市平均收益率(港股市场平均收益率)

但是香港投资者反过来,这些企业是龙头它们已经证明了在这个行业里面的优秀地位,我们知道这个行业以后不好,会倒闭一批企业,那么这些龙头企业肯定是整合后的赢家,利润水平会向他集中,海螺水泥的盈利已经证明20

-

港股 火电股,港股火电股

但是香港投资者反过来,这些企业是龙头它们已经证明了在这个行业里面的优秀地位,我们知道这个行业以后不好,会倒闭一批企业,那么这些龙头企业肯定是整合后的赢家,利润水平会向他集中,海螺水泥的盈利已经证明20

-

美股是高估值股吗 美股是高估值股吗知乎

还有很重要的一个点是,本次疫情冲击道指的美股暴跌是否真正构成了美股股灾,如果是那么需要调整的时间更长,美股的企稳则需要美国经济和全球经济的重新企稳,包括美国是否要开启更加宽松的货币政策进行跟进

-

美股什么时候开始收益?美股什么时候开始收益的

三、美股估值高企的原因美股MSCI指数本益比达到17.4倍,接近或创下1980年代以来的最高溢价,并且美股估值水平现在普遍高于欧洲、日本,甚至高于A股上证指数,主要有三方面原因:第一,回购支撑去年以来

-

港股股息率排名 港股通股息率排名

但是香港投资者反过来,这些企业是龙头它们已经证明了在这个行业里面的优秀地位,我们知道这个行业以后不好,会倒闭一批企业,那么这些龙头企业肯定是整合后的赢家,利润水平会向他集中,海螺水泥的盈利已经证明20

-

股指期货和中证500(中证500股指期货是什么意思)

富国中证500指数增强基金(161017) 基金代码基金名称今年以来收益费率操作 161017富国中证5007.74%1.50%0.15%购买定投文章部分内容参考中银国际证券策略报告, 原文作者