其次,在个人所得税法领域,最新的法律法规还是2018年修订的《个人所得税法》,近期并无新规定,尤其关于虚拟货币盈利所得是否需要缴纳个人所得税

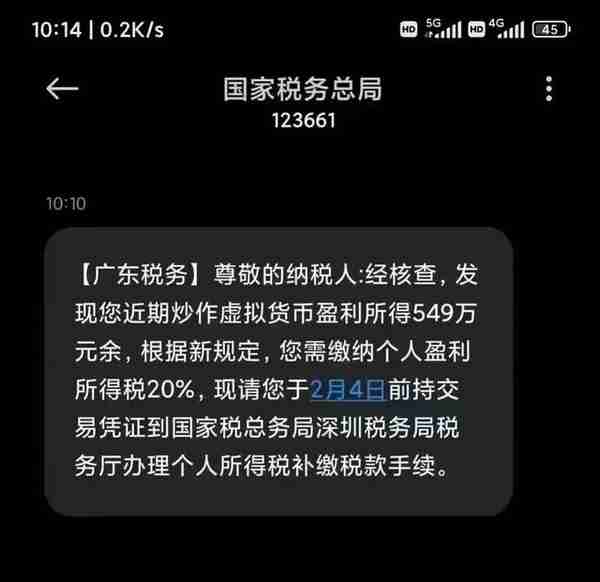

朋友圈看到这么一条短信截图,以广东税务的名义,通知纳税人进行虚拟货币盈利个人所得税的纳税申报工作,具体内容如下:

从短信内容上看,这是一条确定的、假得不能更假的纳税通知短信。

首先在现有法律法规框架下,税务机关并无直接获取虚拟货币盈利所得数据的途径和权限,“炒作”一词也不符合税务机关描述纳税行为的习惯,“交易”应该是一个更贴切的表述。

其次,在个人所得税法领域,最新的法律法规还是2018年修订的《个人所得税法》,近期并无新规定,尤其关于虚拟货币盈利所得是否需要缴纳个人所得税。短信中“根据新规定,您需要缴纳个人盈利所得税”的描述并不符合实际,且“个人盈利所得税”也不是一个准确的税法用词,不应出现在官方的通知短信里。

从程序上说,即便纳税人年后取得了属于个人所得税法规定的盈利所得,根据法律有关规定,还存在预缴以及汇算程序,并非直接进入补缴税款环节。

最后,向编辑这个虚假短信的无聊人士说一声,是国家税务总局,不是国家税总务局,千万记得别再写错了。

附:

虚拟货币交易怎么交税?

问题内容:1.买卖虚拟货币,比如q币、抖币,增值税属于哪个税目?

2.买卖虚拟货币是否征收印花税?如果征收的话属于印花税哪一项?

答复机构:浙江省

答复时间:2022-08-04

浙江12366中心答复:

1.增值税问题

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,

附:销售服务、无形资产、不动产注释

二、销售无形资产

销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

……

其他权益性无形资产,包括基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

2. 印花税问题

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)规定,

第一条 在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

第二条 本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

附:印花税税目税率表

上述回复仅供参考,欢迎拨打0571-12366。

猜你喜欢

-

全球交易货币 全世界货币换算排行表

很多朋友对于全球交易货币和全世界货币换算排行表不太懂,今天就由小编来为大家分享,希望可以帮助到大家,下面一起来看看吧!本文目录国际货币有哪些比例一带一路货币可以交易吗香港允许交易的币种国家认可的十大币

-

算法货币问题 货币量

大家好,今天来为大家分享算法货币问题的一些知识点,和货币量的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看吧!本文目录数

-

数字货币与货币区别(数字货币投资)

一、电子货币,虚拟货币,数字货币之间的区别和联虚拟货币就是指数字货币,但是电子货币与这二者不同,电子货币就拿中国来说,是以人民币为它的基础,以其它支付媒介来作为交易,其实就是人民币从纸币变成支付宝里的

-

数字货币最新价格?数字人民币今天的新消息

一、光伏数字货币价格光伏数字货币是在“比特币”区块链技术基础上,结合能源产业的特性,开发出第一枚具有广泛行业应用前景的虚拟数字加密货币“光伏币”数字货币发币二、国内发行的区块链数字货币有哪些有多少在回

-

货币意义 货币对人类社会生活的意义

各位老铁们,大家好,今天由我来为大家分享货币意义,以及货币对人类社会生活的意义的相关问题知识,希望对大家有所帮助。如果可以帮助到大家,还望关注收藏下本站,您的支持是我们最大的动力,谢谢大家了哈,下面我

-

数字货币是什么意思,数字人民币的钱从哪来

一、数字资产是什么意思,和数字货币一样吗数字货币是数字资产的一个类别,数字资产是相对于实体资产而言的,我们日常所接触的房子、车子就是实物资产,而类似比特币等数字货币就是数字资产二、阿拉伯数字货币的含义