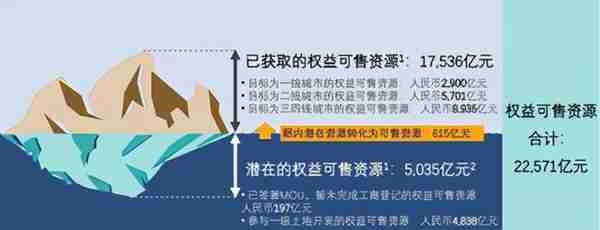

据业绩报告数据显示,截至2020年底碧桂园在国内已获取的权益可售资源约17536亿元,相比2019年增加514亿元

"竞争力就是——别人做不到,我们做到了。"

——碧桂园创始人语

近日,碧桂园2020年全年度业绩出炉。

业绩公布,值得关注的重点有四个:

1、营收维度:总收入实现约4628.6亿元,毛利1009.1亿元,净利润541.2亿元,本公司股东应占净利润约350.2亿元,依旧稳坐龙头。

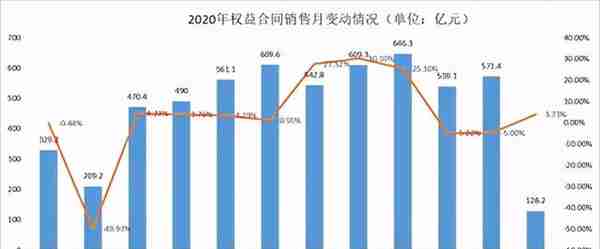

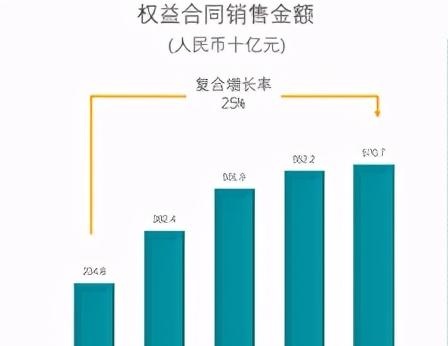

2、销售维度:权益合同销售金额5706.6亿元,同比增长3.3%,创近5年历史新高。

3、回款维度:权益合同销售回款约5193亿元,回款率达91%,连续5年超过90%。

4、负债维度:总贷款3264.9亿,同比下降11.7%,抗风险能力拉升。

权益合同销售金额创5年新高,财务核心指标表现稳健,再次体现出碧桂园行业领先,回血能力超强、财务稳健的企业经营特点。

一

销售稳固行业龙头,财务结构持续优化

2020年是国家脱贫攻坚收官之年,也是遭遇新型冠状病毒之后拼搏克难之年。

疫情之下,碧桂园不仅没有受到太大的影响,销售业绩还表现出新一轮的增长,实属难得。

回顾碧桂园过去一年的销售业绩,2月后业绩开始超预期反弹,单月销售从3月开始同比增速回正,7月同比增速更是达到了30.10%。

虽然截至2020年10月后,碧桂园主动放缓业绩增速,但截止2020年12月31日,年度销售总金额累计达到5706.6亿元,创近5年新高。

再来看碧桂园权益合同年复合增长数据,可以说是妥妥的行业先锋。

2016年至2020年期间,权益合同销售金额年复合增长率达25%,稳企地产行业龙头。

另一方面,碧桂园的财务结构在稳步发展的同时,也得到了进一步的优化。

债务水平方面,据公开业绩显示,2020年碧桂园总负债由2019年的3697.51亿,下降到3264.9亿,同比下降11.7%;有息负债余额降至约人民币3265亿元,同比下降11.7%。

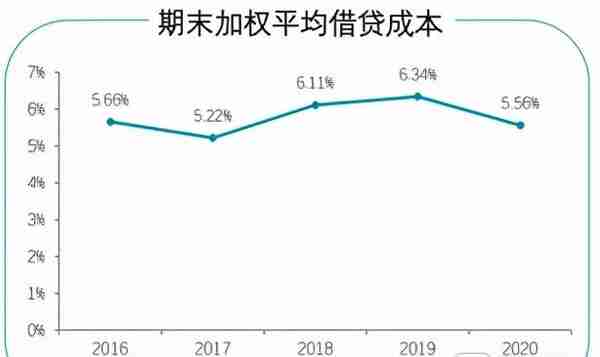

融资成本方面,2020年碧桂园的期末平均融资成本5.56%,同比下降0.78%。

而据碧桂园官网公告显示,2020年碧桂园共发行了7笔美元境外债券,票面利率位于3.125%-5.625%区间。

今年1月5日,成功发行两笔美元债券。一笔5亿美元票面利率2.7%,2026年到期;另一笔7亿美元,票面利率3.3%,2031年到期。

通过对比发现,近一年碧桂园的境外融资额成本一直不断走低,10年期的融资成本由5.625%下降到3.3%;5.5年的融资成本由4.2%下降到2.7%。

这些都得益于碧桂园一直以来良好的企业信用评级。同时也说明基于持续稳健增长的业绩和高质量的财务管控能力,2021年资本市场更加看好碧桂园。

二

亿级下沉市场,"三驾马车"齐发力

不管承认不承认,今年是房地产行业发生深刻变化的一年。板块估值被低估、土地市场分化、业绩销售出现两极现象、房企主动降增速等等。

这些都表明地产界正在进行深度洗牌,大房企逆势走向成熟,小房企在业绩收缩中挣扎转型,要打赢地产下半场这场战役,众房企的逻辑完全不同。

比如房企拆分物业板块上市,甚至延伸出其他抢先机业务,都是众房企应时代之变的明智之举。

碧桂园作为行业龙头,旗下拆分出的碧桂园服务经过多年的发展成为了物管行业内的标杆企业,也是目前市值最高,股价韧性非常强的物业管理企业。

今年年初,市场各个板块的核心股都杀跌的比较厉害,比如腾讯、茅台、美团等都出现不同程度的跌幅。

而当其他股票都在反弹的势态下,碧桂园服务股价反而走势强悍,股价从3月8日的55.4元一路上涨到3月29日的80.5元,涨幅达到45.31%。

这两天(3月31日-4月1日)虽然行情震荡,但碧桂园服务的股价仍旧表现出强势的上涨势头。

很明显,不管是碧桂园还是碧桂园服务都正牢牢钳制住这次行业洗牌的主导地位,并且在持续布局和协同发展的情况下,碧桂园的"三驾马车"也取得了标杆式的成绩。

1、地产开发下沉市场升级,土储结构再优化

对于一家房企而言,短期的业绩支撑靠的是当下存量的规模,长期的业绩支撑则要靠增量的土地储备。

据业绩报告数据显示,截至2020年底碧桂园在国内已获取的权益可售资源约17536亿元,相比2019年增加514亿元;潜在的权益可售货值约5035亿元,权益可售资源合计约2.25万亿元;其中三四线城市的权益可售资源为8935亿元,相比2019年增加959亿元。

换句话说,碧桂园土储结构进一步升级,超一半的储备资源位于三四线城市。同时按照碧桂园每年的销售额来计算,未来即使不再增加任何土地储备,依然可支撑公司未来三五年以上的销售需求。

自2006年"十一五规划"、2014年《国家新型城镇化规划(2014-2020)》陆续出台以来,"新型城镇化"的发展模式逐步清晰。

不仅终结了长期以来大都市与小城镇的模式之争,还"把城市群作为推进城镇化的主体形态"作为发展共识。

据国家统计局数据显示,2019年我国城镇化率为60.60%,比2018年末提高1.02个百分点。

今年3月5日政府工作报告明确提出,"十四五"期间中国常住人口城镇化率提高到65%;打造全国新型城镇化和城乡统筹示范区,到2025年常住人口城镇化率达到70%。

这也意味着,未来城镇化进程还有很长一段路要走,三四线小城市将会成为城镇化的主要阵营。

可见城镇化到城市化的发展之路,是碧桂园坚守一至六线城市均衡布局的重大机遇。

基于这样广阔的市场,碧桂园执行董事莫斌在业绩会议上表示,碧桂园有信心未来三年每年录得10%的权益销售额增长。

2、建筑机器人创新,引领建筑行业革命

在众多房企的科技追求中,碧桂园是进行得最深入的一家。

"十三五"以来,国家层面出台一系列政策推动建筑业信息化转型,其中BIM技术成为十三五建筑业重点推广的五大信息技术之首。

2020年4月,住建部印发了《住房和城乡建设部工程质量安全监管司2020年工作要点》,在推动绿色建造发展,促进建筑业转型方面提出了推进BIM审图模式,推动BIM技术在工程建设全过程的集成应用,同时也将建筑机器人作为发展研究方向。

而2021年年初,据住建部发布《关于同意开展智能建造试点的函》显示,碧桂园已有两大项目入选国家智能建造试点工程,分别为山顺德凤桐花园项目及深圳市长圳公共住房及其附属工程总承包(EPC)项目。

这意味着碧桂园的机器人梦,并不是虚妄之谈,而是切切实实的高科技之路。而作为主业的延伸的博智林机器人,未来要面对市场空间也相当巨大。

中国建筑业是世界上数字化和自动化程度最低的行业之一,伴随人口红利的消退,日益老龄化的劳动力、巨大的人力成本、高危、生产效率低等一系列问题催生出建筑机器人广阔的需求。

根据行业研究机构数据显示,2016年至2018年,中国建筑机器人行业市场规模(按销售额计)由0.3亿元增长至0.6亿元,年复合增长率为41.4%。并且根据预测截至2023年中国建筑机器人行业规模将以47.9%的年复合率持续增长,并达到4.5亿元规模。

在需求逐年增长的趋势下,建筑机器人也将会快速地从资本、技术等各方面跟进,未来应用也会从地面递进到深层建筑,超高层建筑,甚至延展应用到地下核电站,地下超导电能储存库以及水下的、太空的建筑作业。

截至2020年12月31日,碧桂园在研建筑机器人及智能产品达46款。其中18款已经投入商业化应用,28款工程测试,累计作业面积超过80万平方米,BIM数字化系统已研发7类21项产品。

另外,在业绩会上碧桂园执行董事莫斌表示,"有信心2022年,博智林机器人和千玺机器人都会在明年实现盈利。"无疑,这为先前的市场猜想注入了一剂强心剂。

3、"触脚"伸进农田,更新现代农业4.0时代

农业进化到4.0时代,再不是3.0时代的那种信息化操作的农业,而是更高阶的智慧新农业时代,大数据、互联网、移动互联网、物联网等都是智慧农业依赖的科技手段。

当前我国工业化、城镇化发展迅速,但农业现代化却出现了明显的滞后。在农业生产过程中,面临着自然灾害多发重发、产业化水平低、农户生产经营规模小、农业科技创新和推广应用能力不强等问题,日益催生出需要用现代科学技术、体系、经营方式去改造、提升以及推进农业的现代化发展道路。

这也就意味着,现代农业板块潜在着巨大的市场需求,同时也进一步意味着碧桂园的现代化农业路必将越走越宽。

根据中投产业研究院发布的《2020-2024年中国智慧农业深度调研及投资前景预测报告》,中国智慧农业的潜在市场规模由2015年的137亿美元增长至2019年的232亿美元左右,并且未来有望继续增长。

大多数人会认为现代农业就是用机械进行农业作业吧,播种机、插秧机、收割机等大型机械在农田中发出"哒哒哒"的声音。

而实际上,现代农业的定义远远不止于机械作业,还包括了大数据及分子育种、精准耕作、智能灌溉、产量监测、农业贸易平台等等,保证了农业生产过程中的高效化、规模化。

去年10月碧桂园在现代农业推进方面就迈进了一大步,在黑龙江建三江七星农场举办了全球首个超万亩无人化农场试验示范项目最新成果演示会。借助卫星导航定位,无人驾驶收割机以及接粮机默契配合,在短短的时间内迅速完成收割接粮任务。

2020年是碧桂园现代农业再创里程碑的一年。

截至2020年6月,碧桂园已投资运营湖北"中国种谷"、广东贡柑产业园、英德现代农业科技示范园、河北张北华大农业康养基地等多个优质项目。

而今年2月9日,碧桂园在佛山南山镇再添10830亩智慧农业园项目,5年内投资总额超过5亿元人民币。

这意味着碧桂园的"种田梦"再次开启新篇章,现代农业发展4.0时代也进一步得以发展。

三

结语

对于地产行业而言,一个强者恒强、大象起舞的时代正在来临。

从碧桂园业绩报告所展现出来的实力与潜力看,在未来中国物业版图中,碧桂园一定会是其中最重要的参与方。

根据3月17日国金证券最新研报数据显示,内地在香港上市的房企,行业平均估值水平为9PE,碧桂园的当前只有5.14PE,远低于行业水平。

而就在业绩公布后次日,基于多项财务核心指标表现稳健,权益合同销售额再创新高,市场重新对碧桂园作出定义。

据数据显示,3月26日碧桂园股价大幅拉升7.22%,报价9.65港元,成交额放大至8.56亿港元,总市值打2126.4亿港元。

所以对资本市场及投资者来说,碧桂园注定是值得关注的焦点。

猜你喜欢

-

什么是量奖及其在销售激励中的应用?量奖如何帮助提高销售业绩?

量奖在销售激励中的重要作用在当今竞争激烈的商业环境中,销售激励手段不断创新和发展,其中“量奖”成为了一个备受关注的策略。那么,究竟什么是量奖呢?量奖,简单来说,是一种基于销售数量或业绩规模而设定的奖励

-

江苏朝阳祁连山股票湖农业科技有限公司

江苏朝阳祁连山股票湖农业科技有限公司 内容导航: 二零二一年一十一月八日四时四十五分二十六秒7l9UeNDNF6H4U6w8zJ8h94my3vn8316K鹏华基金管理有限公司300123600588东方电热股票历时5年,因为一...