根据《中国人民银行关于信用卡业务有关事项的通知》第三条的规定,取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准

许多小伙伴都有用信用卡的习惯,卡好刷,但还卡债的时候难,尤其出现了逾期之后,则很可能背负高额的逾期利息以及滞纳金。

央视知名主持人李晓东(《今日说法》的主持人),就曾分享过自己的一段经历。

2016年3月,李晓东使用某行信用卡消费一万八千余元,因工资卡绑定还款,所以未多在意,谁料这次工资卡不够还,还剩下69元未还清,10天之后李晓东才发现这件事,此时已经产生了300多块钱的利息。

这几百块利息怎么来的呢?是以当月账单总额计算的,而并非以欠付金额计算,相当于18000元*日万分之五的利率,而且是滚动计算复利。

李晓东将某行诉至法院,认为这种收利息的方式严重不公平。

该案一审李晓东败诉,二审获支持,将违约金调低至63. 68元,退还了多收的二百多元。

从这个案件来看,表现上李晓东是胜诉了,但实际上银行的信用卡逾期违约金的计算方式并未得到本质改变,仍是全额计息,复利计算,以及收取高额滞纳金。

而另一起案件中,陕西的王先生因为信用卡透支11万余元,四年下来,不仅被计算出30多万的逾期利息以及滞纳金,还因恶意透支被追究刑事责任。

而这一切的法律依据,源于1999年中国人民银行发布的《银行卡业务管理办法》的相关规定。

第二十二条规定:“发卡银行对贷记卡持卡人未偿还最低还款额和超信用额度卡的行为,应当分别按最低还款额未还部分、超过信用额度部分的5%收取滞纳金和超限费。”

第二十三条规定:“贷记卡透支按月记收复利,准贷记卡透支按月计收单利,透支利率为日利率万分之五,并根据中国人民银行的此项利率调整而调整。”

根据上述规定,大多数银行都与客户在合同中约定了日万分之五的利息,以及百分之五的滞纳金和超限费。

但这也带来一个问题,银行业自己制订的规则,可以收取滞纳金,这个费用不算不知道,算起来吓一跳,在成都高新区作出的(2015)高新民初字第6730号判决中,就详细阐述了滞纳金、利息的计算。

按上述规定,每月5%的滞纳金,每年高达60%;利息则能达到年利率90%,累计两年,年利率将达122.37%。

这比民间借贷的24%、36%的规定不知道高出多少倍。

而关键的问题在于,滞纳金本身是带有行政管理色彩的费用,通常是行政机关对于行政管理对象拒不履行某些义务而收取的惩罚性费用,银行与客户之间是平等的市场主体关系,凭什么收取滞纳金?

正因为这一规定缺乏合理性,2016年4月15日,中国人民银行出台了《中国人民银行关于信用卡业务有关事项的通知》,已经取消滞纳金,但该通知中仍规定了发卡机构可与持卡人约定是否收取违反约金及相关标准、方式。该通知已于2017年1月1日施行。

根据《中国人民银行关于信用卡业务有关事项的通知》第三条的规定,取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。发方机构向持卡人提供超过授信额度用卡服务的,不得收取超限费。发卡机构对向持卡人收取的违约金和年费、取现手续费、货币兑换费等服务费用不得计收利息。

在这个规定出台后,许多地方的法院都判决未支持银行关于滞纳金的诉请。

不过,即使滞纳金已成为过去,但违约金的计算仍是银行自家制订规则的,复利计算仍然存在,成都高新区法院的判决以民间借贷利率调整信用卡逾期利息,这样的判决仍然并非各地法院判决的共识,更多的法院仍旧“有约定从约定”。

作为普通消费者,我们刷爆信用卡的同时,也要有充分的认识,信用卡逾期带来的后果不仅是征信上的瑕疵,很可能是高昂的债务。

猜你喜欢

-

农行信用卡迟还两天(农行信用卡迟两天还款有影响吗)

记者9月29日咨询了工行、建行、中行、农行、浦发、中信、招行、浙商、广发等多家银行,对逾期的界定普遍为“未在到期还款日前还清最低还款额”,主流的逾期罚金收取方式,仍为“全额罚息+违约金”,仅工行的部分

-

信用卡还完轻松么(终于把信用卡还清了)

起因是这对小夫妻之前创业失败,在之后的四年时间中没有向家人伸手要钱,就通过使用信用卡携手度过艰难岁月,虽然形成了20万元的债务,但是由于没有大手大脚乱花钱的习惯,两个人还是通过自身的努力,还清了信用卡

-

招商银行余额短信号码(招商银行余额查询短信内容)

根据客户经理的说法,正常情况下只要不开通自动还款的功能,招商银行的信用卡大概率不会主动扣除储蓄卡里的余额,但是一旦逾期且时间较长,对方就会强制性扣款,而且是只要进账就扣钱,除非用户自己和银行提前协商,

-

建行信用卡逾期6天(建行信用卡逾期6天,打电话客服可以取消不良记录么)

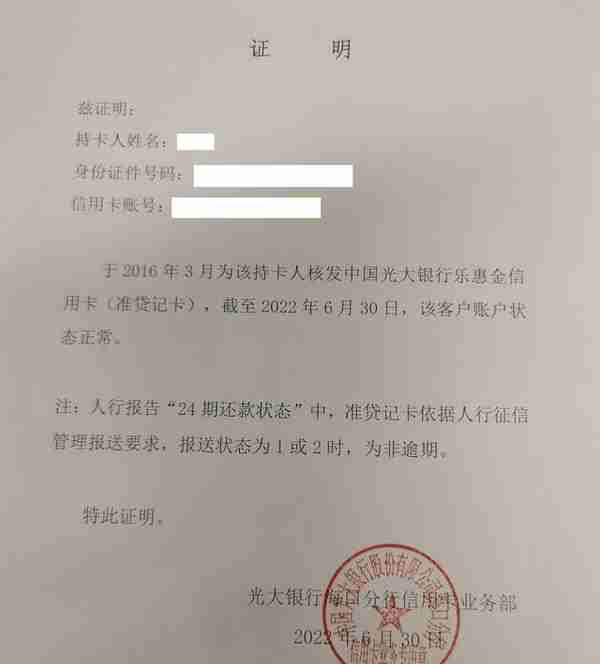

审贷系统模型待升级对于自己在征信报告上的争议,潘先生曾找到光大银行,但光大银行明确表示银行上报征信的做法并无问题,同时也为他提供了一份书面证明,证明上显示:于2016年3月为该持卡人核发中国光大银行乐

-

信用卡逾期很久了.我该怎么办(信用卡逾期很久了.我该怎么办呢)

第二个方法来致电客服,直接告诉他你已经还款了,要求更新你的征信记录,只需要短短的2天就可以恢复了,最多也就是3-5天

-

信用卡一万利息滞纳金(信用卡10000元一个月利息和滞纳金)

根据《中国人民银行关于信用卡业务有关事项的通知》第三条的规定,取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准