见下图7:保险行业与银行业的股息率对比来看,目前保险股也具备了赚取股息分的(约4%)的潜力,如下图8:(2)股价弹性与确定性分析:2015年至2022年8月,保险主题指数与沪深300指数的走势分析看出

【行业分析】保险行业的投资逻辑与估值方法(2022-08-21)

原创 CPA小熊 财务会计圈 2022-08-21 11:01 发表于福建

收录于合集

#保险行业1个

#行业分析4个

【声明】文章仅供学习交流,不构成投资建议,欢迎关注“财务会计圈”。

目 录

【引言】

1.保险行业的定义

2.保险行业的盈利模式

3.保险行业投资关键指标

4.主要收益与风险

5.投资策略与时机

6.保险行业估值方法与注意事项

7.股票代表

8.目前保险行业估值情况

9.总结、建议、风险提示

【引言】

本文从保险行业的投资逻辑、主要风险与收益、投资策略与时机、估值方法等方面进行了全面的分析,为想要投资保险行业的投资者提供操作指南与建议。

1.保险行业的定义

保险行业是指将通过契约形式集中起来的资金,用以补偿被保险人的经济利益业务的行业。按照保险标的的不同,保险可分为财产保险和人身保险两大类。按照行业划分,保险行业属于金融行业的综合金融或者非银金融行业。见下图1:

2.保险行业的盈利模式

保险公司利润模式呈双轮驱动,保费收入与投资收益成为推动公司业绩上涨的动力,保费收入的赚钱效应将能够抵挡一部分投资收益下滑带来的对净资产的影响。其风险是由于高权益类资产占比的特性,当市场出现深幅调整时,保费收入的赚钱效应无法体现。详见下图2:

保险的销售渠道和销售模式包括业务员模式、银行渠道、互联网渠道等,详见下图3:

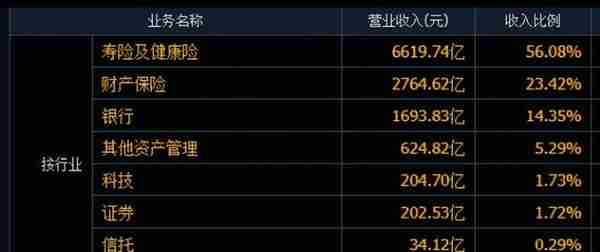

以中国平安为例,按照收入的行业分析,主要是:寿险及健康险占比约56%,财产保险23%,银行业收入14%,详见下图4:

以中国平安为例,按照收入的产品来源分析:保险业务收入58%,银行业务利息收入收入16%,非银行业务利息收入约9%,投资收益约8%。详见下图5:

小结:保险行业的盈利模式呈双轮驱动,保费收入(约占60%)与投资收益(利息约占25%,投资约占8%)成为推动公司业绩上涨的动力。

3.保险行业投资关键指标

(1)保费收入来源分析:根据中国平安的保费收入分析,保险公司的保费收入主要来源于寿险及健康险,其次是财产险;主要销售渠道是业务员线下销售和网上自行购买。长期来看:随着经济增长和人员消费水平的提升,人们对于保险的购买能力和需求会不断提升。中短期来看:保险作为一种可选消费,当经济好的时候,大家的购买力相对充足,愿意购买保险;当经济不好的时候,对于保费的支出意愿降低。所以中短期的保费收入增速主要取决于经济发展,经济衰退期,肯定会对保费收入的增长带来下行压力。

(2)投资收益来源分析:该板块属于资金密集型板块,①保险公司的银行业务收入主要靠赚取利息差(低吸揽储,高息房贷),所以对于利率十分敏感,如果存款利率下调(降息)或者可用于放贷的资金增加(降准),或者经济复苏企业贷款需求增加(房贷增加),他们就能够释放出大量业绩,有利于股价上行。②保险公司购买银行存款、长期债券,持有到期赚取票息,如果利率下降,会对投资债券的业绩形成拖累。③保险公司投资证券市场,如果股票市场上涨,有利于保险公司的盈利,不过目前这块业务的占比较低。综上,保险公司的投资收益主要受到利率影响,其次是股市影响。长期来看,十年期国债利率是下行的,所以这对保险公司的业绩来说是利空。见下图6:

(3)稳定性(周期)分析:保险行业与银行业类似,一般受经济周期的影响较大,在利率上涨、股市上涨的阶段,保险公司的盈利预期最好。

(4)政策影响分析:保险行业属于牌照管理,其发展受到政策调节影响较大,央行会根据宏观经济情况调节货币政策(加息、降息、提高准备金或者降低准备金等),利率上行时期利好保险行业;降低保险行业准备金也有利于保险行业将更多资金用于投资赚取收益。

4.主要收益与风险

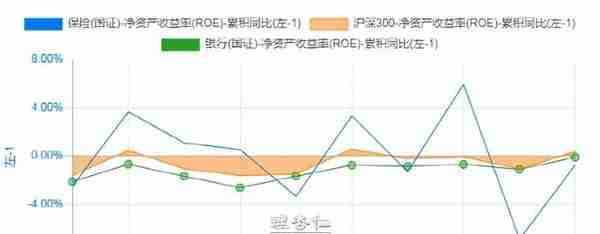

(1)主要收益:投资股票资产的收益主要源于股息分红、估值修复、盈利增长。如果以沪深300指数为比较基准,过去十年的业绩弹性(盈利能力):保险>沪深300>银行;所以长期投资价值来看,保险行业≥沪深300≥银行指数,但是银行比保险的股息率更高,所以投资保险主要赚取估值修复、盈利增长的钱。见下图7:

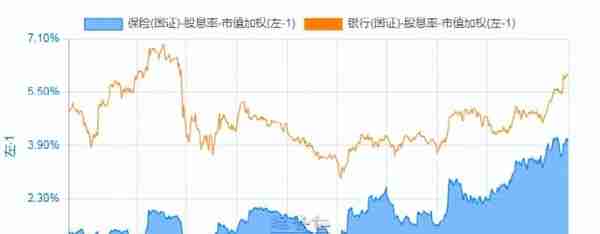

保险行业与银行业的股息率对比来看,目前保险股也具备了赚取股息分的(约4%)的潜力,如下图8:

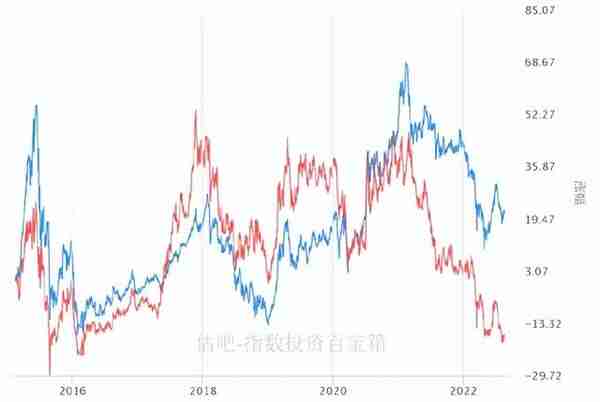

(2)股价弹性与确定性分析:2015年至2022年8月,保险主题指数与沪深300指数的走势分析看出,保险行业指数的涨跌弹性比沪深300更大,2021年至2022年8月,由于房地产去杠杆、金融让利实体经济、新冠疫情影响经济复苏等因素,国债利率下行,股市低迷,保险指数明显跑输沪深300指数。根据均值回归理论,当以上不利因素消散之时,相信保险行业一定会王者归来。详见下图9:

(3)主要风险:①疫情冲击或者经济衰退导致人们消费能力降低,对保险的购买降低,保险公司保费收入减少;②保险公司也属于金融行业,其银行业务与房地产密切相关,房地产低迷甚至暴雷,会对保险公司业绩形成拖累;③政策指导影响息差盈利空间。

5.投资策略与时机

(1)经济周期角度:从中国平安与沪深300指数、中国十年期国债收益率走势图分析,保险公司股价与十年期国债相关度最高,其次是股市。①买入:经济复苏周期,且十年期国债利率筑底回升+股市开始回暖。②卖出:经济过热期,且十年期国债收益率筑顶回落或者股市筑顶回落。③注意:保险行业偏向大盘价值股,买入必须是在利率上行和股市上行两个信号同时确认,卖出只用等到利率下行或者股市下行其中一个信号确认,在经济过热阶段,利率往往是率先见顶,所以当我们看到利率涨不动了,说明股市也快到头了,此时要尽快获利了解保险股。见下图10:

(2)经营能力角度:一般国有大型保险公司在政策支持、风险管控能力方面具有先天优势,具有更强的盈利能力和风险管控能力,所以建议个股投资选择国有大型保险公司,或者通过保险指数投资分散风险。

(3)相关产业政策角度:保险行业属于综合金融(或者非银金融),保险、银行业与房地产的业务交叉渗透率较高,在房地产去杠杆和金融让利实体经济的时代背景下,保险行业也面临阵痛期,所以我们不得不关注政策对于保险行业的影响。

6.保险行业估值方法与注意事项

(1)企业内含价值倍数(PEV)估值法

PEV是专属于保险行业的一个估值指标,EV是内含价值的意思,是基于保险的业务价值计算出来每股保险股票价值多少钱。

PEV=股价/EV,PEV在1以下对于保险行业就是很低估的了。不同于净值,内含价值是每家保险公司根据自己的精算假设所计算出的结果,因为其计算考虑了公司所面临的各种风险,基于公司所选择的精算假设,其结果会有很大的不确定性。

内含价值=调整后净资产+扣除成本后的有效业务价值。内含价值不仅考虑到了保险公司的净资产还包含有效业务价值,这是衡量保险公司真实价值最准确的指标了。

(2)PB估值方法

PB是市净率,对于金融行业来说,PB都挺合适的。保险行业的成长性低,带有明显周期性,一般也可采用市净率(PB)估值法。对于个别高成长性的保险股,需要用PE估值法辅助估值。

公式:市净率PB=每股市价(P)/每股净资产(Book Value)。

从PB估值法的计算公式我们可以看出,里面没有考虑企业的盈利,也没有考虑公司的业绩增速,单纯就是从公司清算的角度出发,我以现在的价格买下这家公司,然后退市清盘,到底划不划算。一般情况下,PB越小,安全边际越高,如果PB小于1倍,相当于打折处理资产。

PB估值法适用范围:适用于企业未来的盈利能力不稳定的股票,比如周期股、盈利能力较差或业绩不稳定的企业。

一个相对高的PB倍数反映投资者预期较高的回报,反之亦然。那些ROE很高而PB又相对较低的股票最吸引人。

市净率越低的股票,其投资价值越高。相反,其投资价值就越小,但在判断投资价值时还要考虑当时的市场环境以及公司经营情况、盈利能力等,因为,市价高于帐面价值时企业资产的质量较好,有发展潜力;反之则质量较差,没有发展前景。市净率侧重于对未来盈利能力的期望。

7.股票代表

截至2022年8月19日,保险行业的股票共6只,根据PEV和股息率估值,估值低且股息率高的是新华保险、中国太保、中国平安。详见下图11:

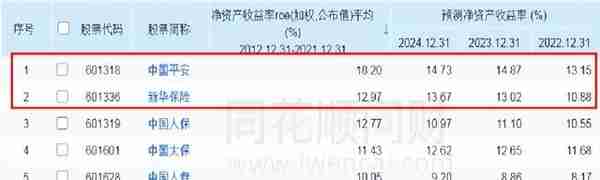

2012年至2021年,6家保险公司的ROE平均值来看,中国平安、新华保险的盈利能力更强。见下图12:

综合保险公司的PEV估值和ROE盈利能力分析,可以选择新华保险、中国平安。

8.目前保险行业估值情况

(1)绝对估值分析:截至2022年8月19日,以中国平安PEV为0.54倍,处于历史最低位,属于严重低估。从十年期国债收益率来看,也处于最近10年的历史地位,未来经济复苏,国债收益率上行,将利好保险行业。见下图13:

(2)相对估值分析:2015年至2022年8月,保险主题指数与沪深300指数的走势分析看出,大多数时候保险指数应该与沪深300指数走势基本一致,2021年至2022年8月,由于房地产去杠杆、金融让利实体经济、新冠疫情影响经济复苏等因素,国债利率下行,股市低迷,保险指数明显跑输沪深300指数。根据均值回归理论,当以上不利因素消散之时,相信保险行业一定会王者归来。详见下图14:

9.总结、建议、风险提示

(1)盈利模式:保险行业属于金融行业的综合金融或者非银金融行业,保险行业的盈利模式呈双轮驱动,保费收入(约占60%)与投资收益(利息约占25%,投资约占8%)成为推动公司业绩上涨的动力。

(2)投资指标:①保费收入与经济发展密切相关,长期来看:随着经济增长和人员消费水平的提升,人们对于保险的购买能力和需求会不断提升。中短期来看:保险作为一种可选消费,当经济好的时候,大家的购买力相对充足,愿意购买保险;当经济不好的时候,对于保费的支出意愿降低。所以中短期的保费收入增速主要取决于经济发展,经济衰退期,肯定会对保费收入的增长带来下行压力。

②保险公司的投资收益主要受到利率影响,其次是股市影响。长期来看,十年期国债利率是下行的,所以这对保险公司的业绩来说是利空。保险行业受经济周期的影响较大,在利率上涨、股市上涨的阶段,保险公司的盈利预期最好。

(3)业绩弹性(盈利能力):如果以沪深300指数为比较基准,过去十年的净资产收益率(ROE):保险>沪深300>银行;所以长期投资价值来看,保险行业≥沪深300≥银行指数,但是银行比保险的股息率更高,所以目前投资保险主要赚取估值修复、盈利增长的钱。

(4)股价弹性与确定性分析:2015年至2022年8月,保险主题指数与沪深300指数的走势分析看出,保险行业指数的涨跌弹性比沪深300更大,2021年至2022年8月,由于房地产去杠杆、金融让利实体经济、新冠疫情影响经济复苏等因素,国债利率下行,股市低迷,保险指数明显跑输沪深300指数。根据均值回归理论,当以上不利因素消散之时,相信保险行业一定会王者归来。

(5)投资策略与时机:保险公司股价与十年期国债相关度最高,其次是股市。①买入:经济复苏周期,且十年期国债利率筑底回升叠加股市开始回暖。②卖出:经济过热期,且十年期国债收益率筑顶回落或者股市筑顶回落。③注意:保险行业偏向大盘价值股,买入必须是在利率上行和股市上行两个信号同时确认,卖出只用等到利率下行或者股市下行其中一个信号确认,在经济过热阶段,利率往往是率先见顶,所以当我们看到利率涨不动了,说明股市也快到头了,此时要尽快获利了解保险股。

(6)估值方法:保险行业主要使用企业内含价值倍数(PEV)估值法,PEV是专属于保险行业的一个估值指标,EV是内含价值的意思,是基于保险的业务价值计算出来每股保险股票价值多少钱。PEV=股价/EV,PEV在1以下对于保险行业就是很低估的了。同时,可以用PB和ROE估值进行辅助判断。综合目前保险公司的PEV估值和ROE盈利能力分析,可以选择新华保险、中国平安。

(7)投资分析:从长期投资价值来看,保险行业与沪深300指数相当,明前强于银行业;从估值角度来看,保险行业已经足够低估,具备了超越沪深300指数的投资价值;从中短期影响因素来看,房地产去杠杆、金融让利实体经济、新冠疫情影响经济复苏等因素是影响保险行业利润的利空因素,这个行业估值修复带来了不确定性;从十年期国债收益率来看,目前已经处于底部区域,未来收益率上行,利好保险行业;股市目前也处于底部区域,有利于未来股市上行。

(8)主要风险:①疫情冲击或者经济衰退导致人们消费能力降低,对保险的购买降低,保险公司保费收入减少;②保险公司也属于金融行业,其银行业务与房地产密切相关,房地产低迷甚至暴雷,会对保险公司业绩形成拖累;③金融让利实体经济,政策指导影响息差盈利空间。

(9)综合建议:结合上述投资分析与主要风险,中短期保险行业的确定性不如投资沪深300指数,但是保险行业可能获得超越指数的收益,如果资金有限或者风险忍耐度较低,建议3-6个月定投沪深300指数;所以如果资金充足且风险忍耐度较高,可以分6个月定投保险指数,且投资保险行业指数不超投资总额的20%,目前股市筑底基本已经确认,也可以等到十年期国债收益率2个月不创新低后分3个月定投保险指数。

(全文结束)

①用心更新投资理财、财务会计相关知识;

②学点生活经济学,让自己理性投资理财;

③为您提供企业财务咨询与交流的平台,您也可以加入知识星球“财务会计圈”。

猜你喜欢

-

利率影响货币供给 减少货币供给对利率的影响

本篇文章给大家谈谈利率影响货币供给,以及减少货币供给对利率的影响对应的知识点,文章可能有点长,但是希望大家可以阅读完,增长自己的知识,最重要的是希望对各位有所帮助,可以解决了您的问题,不要忘了收藏本站

-

美股与中国股市影响,美股大涨对中国股市的影响

一、美股涨跌对A股会有什么影响美国是全球GDP占比最大的国家,美元是全球流通性货币。二、道指和纳指哪个对a股影响最大1、道琼斯、纳斯达克、标普是美国三大指数,其中道琼斯相当于中国股市的主板,纳斯达克相

-

美股开盘大涨对a股影响(美股大跌对中国股市影响)

一、美国大量发行美元对股市有什么影响吗由于美元是国际货币,所以大量的发行美元会导致全球流动性泛滥,多余的流动性也就是热钱,他们流到哪里,哪里就会形成通货膨胀,资金为了回避通货膨胀,必须要进行投资从而达

-

贬值对股市影响?人民币贬值利空股市

大家好,今天小编来为大家解答以下的问题,关于贬值对股市影响,人民币贬值利空股市这个很多人还不知道,现在让我们一起来看看吧!本文目录股票的涨跌对公司会有什么影响降低印花税对股市有什么影响一、股票的涨跌对

-

地震对股市的影响(自然灾害对股票的影响)

各位老铁们好,相信很多人对地震对股市的影响都不是特别的了解,因此呢,今天就来为大家分享下关于地震对股市的影响以及自然灾害对股票的影响的问题知识,还望可以帮助大家,解决大家的一些困惑,下面一起来看看吧!

-

美股走势影响,美股涨跌对中国股市影响

一、更换保荐机构影响股票走势么保荐机构只影响新股,股票还没上市何来影响。保荐机构,又称保荐代表人。保荐人制度约束的对象主要是具有证券经营牌照的证券交易商,服务的对象主要是上市企业,监管机构负责对保荐人

-

怎么美股对a股影响 美股行情和A股的关系

一、美国银行暴雷对股市影响1、首先是导致美国股市狂泻,因为对美国的经济的打击最直接。2、其次,美国是贸易大国,与很多国家的企业都有贸易往来,当美国经济不景气时,对贸易往来国家的进出口企业就是打击,这自

-

美股 对中国 影响?美国对全球股市影响

一、道指和纳指哪个对a股影响最大1、道琼斯、纳斯达克、标普是美国三大指数,其中道琼斯相当于中国股市的主板,纳斯达克相当于中国股市的创业板,因此,道琼斯对中国股市的主板会产生影响,纳斯达克对中国股市的创

-

美股对中国股市影响(美股对中国股市的影响)

美国的暴乱对于我们来说,或者对A股老说,并没有世界性的利空或者影响,我们受影响的主要还是美国股市而已,假如时间一直不断的放大,对于美国股市来说,多少还是会有一点影响的

-

美股对a股影响大不大(美股对a股影响大不大呀)

美国股市涨和跌对美元的影响是什么没有必然的相关性:美国经济向好,上市公司盈利增加,这是导致道指上涨的因素,这也是美圆指数上升的主要因素,美圆指数同时还受国际各币种区域的经济状况和汇率变化因素影响

.jpg)