7.过渡性养老金调整额:(新办法过渡性养老金(退休时职工基本养老金计发基数*本人1998年6月前的平均缴费指数*视同视同缴费年限+1998年6月前实际缴费年限)*1.2%)-原办法过渡性养老金)*过渡

下面是一张2023年2月份深圳企业职工退休养老保险核定单:

从上面养老金核定单我们可以看出或推算出这位深圳退休人员的基本信息:1981年10月份参加工作,1963年2月出生,2023年2月份满60岁从企业退休,个人账户185064.04元,按深圳养老金计算老办法计算的平均缴费指数是9996.17/10795=0.926,按新办法计算的月平均缴费指数是11659/10795=1.08,缴费年限41年5个月(包括视同缴费年限10年8个月),1992年7月份前调入深圳,1998年6月前的平均缴费指数是1.329073。

下面我们来计算该退休人员预发的养老金。

一.我们先看看深圳2023年退休养老金待遇项目和计算公式

1.统筹养老金:

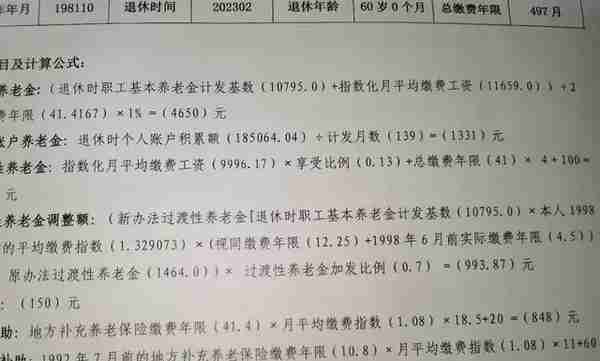

(退休时职工基本养老金计发基数+指数化月平均工资)/2*总缴费年限*1%;

2.个人账户养老金:

退休时个人账户积累额/计发月数;

3.过渡性养老金:

指数化月平均缴费工资*享受比例(1992年7月31日前的缴费年限×1.2%)+总缴费年限*4+100;

4.调节金:

2022年以前是300元,2022年是250元,2023年是150元;

5.地方补助:

地方补充养老保险缴费年限*月平均缴费指数*18.5+20;

6.过渡性补助:

1992年7月前的地方补充养老保险缴费年限*月平均缴费指数*11+60;

7.过渡性养老金调整额:

(新办法过渡性养老金(退休时职工基本养老金计发基数*本人1998年6月前的平均缴费指数*视同视同缴费年限+1998年6月前实际缴费年限)*1.2%)-原办法过渡性养老金)*过渡性养老金加发比例。

二.养老金计算过程

该退休人员暂时是按深圳2022年养老金计发基数10795元计算预发养老金的。

1.统筹养老金:

10795*(1+1.08)/2*41.4167*0.01=4650元;

2.个人账户养老金:

185064.04/139=1331元;

3.过渡性养老金:

10795*0.926*(10+10/12)*0.012+41*4+100=1564元。

4.调节金:

150元;

5.地方补助:

41.4*1.08*18.5+20=847元;

6.过渡性补助:

10.8*1.08*11+60=188元;

7.过渡性养老金加发调整额:

((10795×1.329073×16.75×0.012)-1464)×0.7=993.87元。

2021年至2025年过渡性养老金加发比例分别是30%、50%、70%、90%、100%。

该深圳退休人员预发的养老金总计:

4650+1331+1564+150+847+188+993.87=9723.87元。

2022年深圳养老金计发基数比上一年增加4.2%,2023年深圳养老金计发基数预计也是比2022年增加4.2%左右。

等到2023年11月份左右发布2023年养老金计发基数,按4.2%增长率重新核算,该退休人员的养老金还可以再增加4650*0.042=195元以上。由此我们可以预计该退休人员2023年的养老金会超过9723.87+195=9918.87元。

2024年1月份开始,该退休人员的养老金会超过

9918.87+993.87/0.7*0.2=10202.83元。

2025年1月份开始,该退休人员的养老金会超过

10202.8+993.87/0.7*0.1=10344.78元。

三.结语

该深圳退休人员的总缴费年限有41年5个月,个人账户总额只有18.5万元,按老办法计算的平均缴费指数只有0.926,按新办法计算的月平均缴费指数只有1.08,2023年养老金却接近一万元,2024年养老金超过一万元。大家认为这个养老金待遇高不高?欢迎点赞,关注和评论。

猜你喜欢

-

深圳社保4险多少钱一个月多少钱(深圳交四险)

7.过渡性养老金调整额:(新办法过渡性养老金(退休时职工基本养老金计发基数*本人1998年6月前的平均缴费指数*视同视同缴费年限+1998年6月前实际缴费年限)*1.2%)-原办法过渡性养老金)*过渡

-

个人账户养老金是如何计算的?计发月数为什么不一样?

对于养老金的组成部分,我们应该都比较了解了,我们的养老金包含基础养老金和个人账户养老金两部分。其中,个人账户养老金=退休时个人养老金账户总额/计发月数。 个人养老金账户总额一般是不一样的,多少取决于缴费基数、缴费年限,多缴多得,长缴多得,职工养老保险目前每月划入个人账户的部分是缴费基数的8%,而且个人账户余额每年都会计算利息,相应的个人账户记账利率由人...