去年年底,一名雪球大V发起了《关于中远海控中小股东联合3%股权向董事会提案的倡议》,提案要求重新修订中远海运未来三年的(2021年-2022年)股东分红回报计划,并回购H股、A股

文|高雅

编辑|彭孝秋

这几天,“过气”大牛股中远海控(01919.HK)股东都炸锅了。

因为大家对其分红很不满意,每股最后只分到现金红利0.87 元(含税),对应 A 股股息率为 5.4%,H 股股息率为 7.7%。

一个这么赚钱的公司,一个高分红预期的公司,却这么抠。

在公布分红的同时,中远海控也公布了去年年报和今年Q1预告。其2021年净利润893亿,2022年Q1仍有78.6%的增长(276亿),这一数字已经是在去年暴增16.5倍之后的再度上调。单从业绩数字来看,似乎还将继续延续2021年的火热。

那么,去年的航运业到底有多赚钱?拿总市值超2万亿茅台做对比,其全年净利只有524.6亿元,和中远海控相差368.4亿元;按照一个月30天来计算,中远海控一季度平均每日净赚超3亿元;经营赚到的钱也直接体现在现金流上,截至2021年末,中远海控的货币资金余额增长了237.41%,达到1783.28亿元。

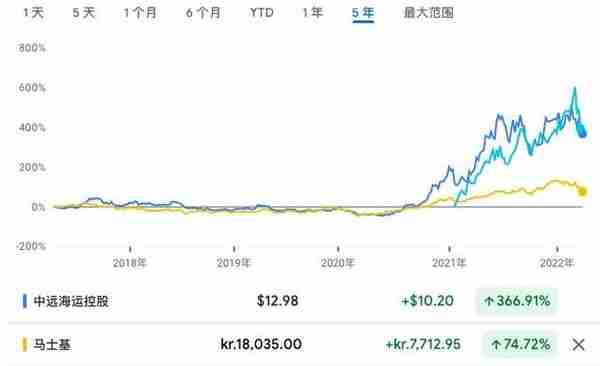

这还只是和国内企业进行比较。事实上,在全球航运巨头们马士基、达飞面前,中远海控优势也很明显。中远海控息税前利润(EBIT)人民币1315亿元,折合约203.8亿美元,高于航运公司马士基的196.7亿美元、达飞的196.1亿美元。

疫情之后,港口运行效率下降、大赌船等黑天鹅事件与消费者不断提高的线上购物需求呈现相反走向,供与求之间的鸿沟被逐步拉大。也因此,海运价格在一次次的供求不平衡中坐上高速电梯,这一长久以来被周期性掣肘的行业也一改前态,让所有海运市场的主要玩家都尝到了这笔运价送来的钞票。

但周期行业终究是周期行业,供求关系不会被单一公司所左右,从中远海控股价就可以看出来。截至发稿,中远海控的最新市值为2778亿(港元还是人民币),尽管与疫情前相比已经划出了一条上涨的曲线,但该市值也仅为茅台股价的1/10。

航运股价位对比

那么,过去1年中,中远海控是如何实现日入3亿的?增利不增价的原因又是什么?我们可以从中远海控的业绩中略见一二。

Part 1.海运大涨下的3336.9亿收入

当下时点上看,整体海运市场进入红利期的状态已经是老生常谈。航运一般分为集运、干散货运、油运和特种运输,仅看集运价位,一个原本只要1500美元左右的集装箱,在最高价时可以卖到4万美金,中远海控的平均运价也在去年同比上涨了109%至1796美元/标准箱,也就是说,航运成了完全的卖方市场。

中远海控作为航运业的头部公司之一,享受到的行业溢价也就更多。按照法国海运咨询机构Alphaliner的最新数据,中远海控总运力为294.71万TEU,全球占比12.3%、排名第四。同时,中远海控也是世界三大船公司联盟中的一员,该联盟提供着全球近8成的航运运输,如果按联盟来分,这也可以被看作是航运界的三大寡头。

行业的整体景气度是多家船公司获得业绩暴涨的核心。比如通常用来表现集运运价高低的CCFI指数(中国出口集装箱运价指数)。在2020年的年均值为984点、均价860美元,到了2021年该数字上涨到了年均值2616点、均价1800美元,而2019年这一数字年均值也仅为824点,这毫无疑问证明了目前是航运业倍数增长的黄金时代。

此外,如果排除黑天鹅事件的发酵作用,中远海控的业绩实际上也在近年一直稳定增长。实现稳定向前的时间拐点出现于2018年之后,彼时,在结束了英国脱欧、特朗普胜选、意大利公投失败的黑天鹅事件次年,全球8大船公司决定成立2M、海洋和THE Alliance三大联盟。这一标志性事件意味着此前相互竞争的航运公司形成合力,以求在产业链中掌控更大的话语权。

实际上,航运实际上可以被看作是“海上快递业”。因此,周期性、规模效应、兼并重组等物流业的商业博弈也在2017年之前均有发生,而把时间轴拉到2018年,三大联盟的成立为这一博弈状态画上休止符,中远海控的运力和利润也在稳定状态中开始增长。

运力从2018年末的477艘自营船队、276万箱标箱,上涨到截至2020年底的536艘船、307万标箱。同样,中远海控的利润也在2019年之后保持持续增长的状态。

中远海控利润变动

有了联盟以后,中远海控的业务也在2018年之后趋于稳定。目前,中远海控的两大业务分别为集装箱航运业务(3279.9亿)和码头业务(79.3亿),其中集装箱航运业务是中远海控的最核心业务,占营收比达98%左右。

中远海控营收综述

业务稳定性和坐标中国的区位优势给中远海控带来了更快的营收增速,但是,在主营业务稳定之后,中远海控并没有选择更激进的打法,而是以相对保守的姿态来面向即将到来的供求变动。

Part 2. 红利期中的全球化布局

远洋航线是大部分头部航运公司的主战场,因为大船可以实现的规模化效应能够降低成本,也因此,航程较远的亚欧航线成为最赚钱生意。

举例来说,相比2021年,中远海控在亚欧航线仅增长了1.81%的货运量,却带来了该航线最大幅度的收入上涨(164.6%)。但中远海控并没有在最赚钱的航线上布局,据中远海控财报,其货运量最大增幅是其他国际(包括大西洋)航线,增幅为23.58%。此外,中远海控在货运量最紧缺的中美航线也仅提升了3.9%运量,该航线即为跨太平洋航线,仅次于亚欧航线,中美航线的收入上涨仅为77.7%。

中远海运集运货运量

中远海运集运航线收入

没有在最火热的地区快速扩充运力,一方面是中远海控的运力已相对充足,从2020年中远海控各航线的营收构成来看,远洋航线早已经是中远海控的主要运输线路;

各航线货量情况

另一方面面向更广泛的市场布局,也是中远海控提前撑起的保护伞。这是因为航运业本身是周期性极强的典型行业,当经济繁荣时,需求上升会拉高运价,船公司也会造船提高运力,但由于造船周期需要2-3年,因此过剩运力又会造成运价下跌,行业重新陷入低谷。

目前的航运业正处于需求过剩、新船订单量增加的阶段。据中国船舶工业行业协会发布的《2021年船舶工业经济运行分析》,2021年,全国承接新船订单6707万载重吨,同比增长了131.8%,Zim、万海等新船订单占运力比为83%、60%,ONE在订单运力比占21%的基础上宣布了8年200亿美元的资本开支计划。据业内分析,2022-2023年将是集中交船的高峰年份。

因此,不过度购买新船是该阶段的保守打法。尽管中远海控也有32艘造船订单,但其目的是替换老旧及提排放不达标的船舶。

2020年底,中远海控的集装箱舰队规模已经是536艘、307万标箱,2021年,中远海控总运力不升反降,回落到294万标箱。同时,在国际物流拥堵的关键节点,中远海控的港口处理能力提高了15.2%,这一降一升之间反映的正是在全球供应链断裂的当下,更容易产生社会价值和增强避险能力的举措。

Part 3.分红是否合理?

但值得注意的是,中远海控的业绩并不是完美的。

按照年报计算,中远海控第四季度净利润为216.9亿,环比下降了29%。而就此前各年度的普遍规律来看,第四季度的业绩应该与第三季度持平或相对增长。然而,从营业收入上看,第四季度的营收(1022.15亿)实际上要高于第三季度(922.55亿),这两项业务的差值为199.96亿元。

数字异常上涨的原因出现在营业成本中,中远海控2021年第四季度营业成本为623.11亿元,这比第三季度高出了180亿,但是对该数字上涨的原因财报却并没有给出明确说明。

这一利润走失引发了部分投资者的质疑,有相关分析称,当供需匹配可能出现回调的时候,国企管理层有平滑业绩的动机,目的是为不好的年景做准备。值得注意的是,利润环比下滑的第四季度,恰巧是中远海运管理层更换的时间,2021年12月29日,中远海运第六届董事会董事长由许立荣更换为万敏,后者曾为中远集装箱运输有限公司总经理、党委副书记。

此外,中远海控的分红方案也激起了二级市场投资者反对。根据2021年中远海控董事会分红预案,中远海控计划每股派发现金红利0.87元(含税),合计派发现金红利139.32亿元,为母公司报表2021年度可供分配利润的50.15%。

一名投资者向36氪表示,此前预测中远海控将会全部利润用来分红,目前的结果大大低于预期。而无论分红价格多寡,中远海控的分红方式确实引发了中小股东的不满情绪。

去年年底,一名雪球大V发起了《关于中远海控中小股东联合3%股权向董事会提案的倡议》,提案要求重新修订中远海运未来三年的(2021年-2022年)股东分红回报计划,并回购H股、A股。这一行为很快在雪球上引起响应,多位中小股东表示支持,该提案也仅在发出后一天半的时间里就征集了5亿股、3%的股权。

实际上,对分红的不满情绪已导致股东人数减少,据年报,中远海控的股东人数从三季度的64.44万人下降至54.8万人,三个月内离开了15%的股东。但据市场分析,中小股东数量的减少对中远海控来说并不一定是坏事,因为作为典型的周期股,中远海控更需要大股东和机构的增持才能得到更高的价位,而目前的散户仍占据着中远海控大部分股份。

股市是对未来的投资,市场买不买账,主要取决于投资者是否认为中远海控的业绩可以持续保持高昂状态。毫无疑问的是,大多数投资者仍对中远海控的周期性存在迟疑态度,这是难以敲定购买键的原因。

因此,在海运红利期的当下,即使中远海运表现出了最佳的经营成绩:把所有有息负债838.7亿还掉,公司还可以剩948.18亿现金。运量供给提高的预警也开始作响,布局更广阔的航线、减少新船订单、平滑业绩都是中远海控为下一场暴风雨到来储备的粮草,这也正是市场对未来给出的答案,万物皆周期。

猜你喜欢

-

美股海运股?美股航运股龙头

一、国际航运股票有哪些从近三年净利润复合增长来看,近三年净利润复合增长为-58.52%,最高为2018年的6121万元。现公司主要业务为干散货航运及港航物流服务业,包括干散货运输、船舶代理、货运代理、

-

海王星辰美股(中远海控美股)

一、海王星辰上市了吗最早成功上市的中国海王星辰连锁药店有限责任公司(以下简称“海王星辰”),其2007年11月9日在美国纽交所成功IPO,当时共募得3.34亿美元。在成为上市公司近8年后,海王星辰于2

-

海口海控小额贷款有限公司地址(海口海控集团是国企吗)

去年年底,一名雪球大V发起了《关于中远海控中小股东联合3%股权向董事会提案的倡议》,提案要求重新修订中远海运未来三年的(2021年-2022年)股东分红回报计划,并回购H股、A股

-

中远海控最新消息和走势(中远海控后续走势)

作为全国排名前五的航运巨头,中远海运在近两年时间里业绩不断刷新记录,其盈利已经远远超过公司开办以来的盈利总和。仅在今年前三季度,公司实现归属于上市公司股东的净利润为972.15亿元,与上年同期相比增长约43.74%。按照270天来计算,中远海控今年前三季度平均每日净赚超3亿元,赚钱速度让茅台都感到汗颜。可公司股价却一直震荡下行。业内普遍认为,中远海控被深度低...