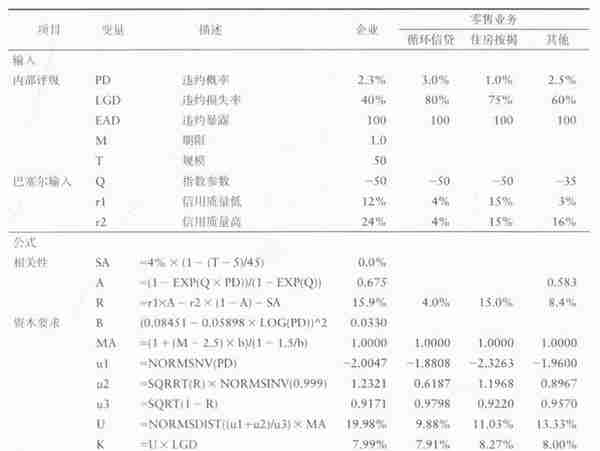

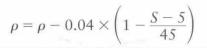

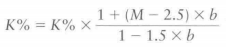

核心企业贷款和三种零售贷款的资本金计算如下表:一些公式如下:相关系数:规模调整:资本要求:期限调整:未来边际收益调整:双违约调整:风险加权资产: 巴塞尔协议II的资本要求是资产相关性、违约率和违约损失

目录

- 资本充足率

- 巴塞尔协议I

- 巴塞尔协议II

- 风险加权资产

一、资本充足率

资本充足率是衡量银行财务实力和抗冲击能力的一个指标,是权益与资产之比。

1.资产=债务+权益

2.财务杠杆率=债务/资产

3.资本充足率=权益/资产

银行希望资本充足率越低越好。历史上,最低的资本充足率是4%。历史上资本金要求经历了一个从高到低的过程。资本金要求不仅可以保护银行能承受意外冲击,也避免银行进行高风险的行为。资本充足率的监管要求进一步促进了信用评分工具的使用,因为如果银行能对风险进行有效区分,就可以计算出比预期低得多的资本充足率。这里的监管要求便是《巴赛尔协议》,它是跨国银行共同遵守的游戏规则,保证银行在资本充足率上采用最佳实践。

二、巴塞尔协议I

巴塞尔协议由国际清算银行提出,由特别组成的巴塞尔银行监督委员会执笔,在1988年完成,1992年开始实施。

巴塞尔协议I的方法非常简单,对四种资产类别设定风险权重:OECD国家或主权债务(S)的权重是0;OECD其他银行和公共部门机构(B)的权重是20%;住房按揭贷款(R)的权重是50%;其他贷款(O)的权重是100%。公式如下:

RWA=(0%×S)+(20%×B)+(50%×R)+(100%×O)

RWA即risk-weighed assets,风险加权资产。最低资本要求是8%。

巴塞尔协议I提供了决定资产风险水平的框架,定义了风险加权资产,提出了最低资本充足率。

三、巴塞尔协议II

巴塞尔协议I主要有两个缺点:1.对四大资产没有进一步细分风险;2.没有充分认识到证券对风险的缓释作用。因此巴塞尔协议II于2004年最终出版发布,提供了两种不同的计算方法:标准法和内部评级法,内部评级法又分为基础法和高级法。巴塞尔协议II涵盖了信用风险、操作风险和市场风险。

3.1 标准法

标准法与巴塞尔协议I的方法类似。标准法采用了11种风险类别的外部评级,这11种风险资产是主权和中央银行、非政府公共部门、多边开发银行、私人银行、证券公司、企业、住房、商业财产、高风险、其他资产和表外业务。

3.2 内部评级法

内部评级法就是用数学计量的在线价值法(VaR),其权重有银行自行测量。内部评级法分基础法和高级法。基础法由银行测算违约概率PD,其他VaR成分由监管部门规定;高级法所有VaR成分都由银行自己测算。

由上图可知,内部评级法考虑违约概率(PD)、违约损失率(LGD)、违约暴露(EAD)、期限(M)四个要素,分零售业务和批发业务两类资产。零售业务是指总体上风险暴露比例很大的贷款,包括中小企业贷款、住房贷款、小于一定数字的循环贷款以及大部分的固定期限贷款。不用考虑期限(M)因素。批发贷款包括企业、银行和主权贷款。批发贷款的特点是笔数少、金额高,每笔交易受到大量关注,客户风险和交易风险应该分别进行评级。期限和企业规模应在计算中考虑。

巴塞尔协议对违约的定义总结为以下几点:

1.90天逾期或超限

2.可以预见的很大可能发生损失

3.贷款已被核销或低价转让

尽管这个定义不直接在建模中使用,但是模型的坏账户定义也要与此高度相关。巴塞尔协议II很大程度上推广了信用评分。银行必须证明它们的模型可以区分不同等级的风险,必须至少包含七种风险等级和两个违约等级。风险在每个级别间分布合理,每个等级的风险暴露不超过总体的30%。

巴塞尔协议II迫使银行在基础设施上作一些重大调整,但由于小银行在EAD和LGD的估计上比较乏力,协议对资本金的减少未必能够覆盖实施成本和维护成本。因此,巴塞尔协议II显著地提高了银行业的准入门槛。

四、风险加权资产的计算

计算凤霞加权资产需要输入的内容有两类:1.内部评级,如信用评分;2.巴塞尔协议II要求的必要信息,用于计算相关性再用于计算资本要求。核心企业贷款和三种零售贷款的资本金计算如下表:

一些公式如下:

相关系数:

规模调整:

资本要求:

期限调整:

未来边际收益调整:

双违约调整:

风险加权资产:

巴塞尔协议II的资本要求是资产相关性、违约率和违约损失率估计值的函数,此外还要根据EAD和M调整。相关性很重要,因为它考虑了资产组合的风险分散。巴塞尔协议可以降低资本充足率,可以以此在国际金融市场上获得更低的资金成本。提高金融稳定性的代价是更高的金融业门槛和更难的小银行经营环境。

五、参考文献

1.《信用评分工具:自动化信用管理的理论与实践》

【作者】:Labryant

【原创公众号】:风控猎人

【简介】:某创业公司策略分析师,积极上进,努力提升。乾坤未定,你我都是黑马。

【转载说明】:转载请说明出处,谢谢合作!~

猜你喜欢

-

货币政策是什么银行 货币政策的

大家好,货币政策是什么银行相信很多的网友都不是很明白,包括货币政策的也是一样,不过没有关系,接下来就来为大家分享关于货币政策是什么银行和货币政策的的一些知识点,大家可以关注收藏,免得下次来找不到哦,下

-

美股股票开户?美股股票开户条件

随着美股券商投资者的增加,如今投资美国股票也可以绕过市场的限制,比如通过美股券商开户就可以省去很多费用,今天主要给大家介绍开户资金要求

-

阳江市虚拟货币政策解读

金融政策体系不断健全“十三五”期间,阳江陆续出台10余份重要金融政策文件,制订完善了适合本地金融改革发展的政策措施,包括:《阳江市人民政府关于加快发展金融业的意见》(阳府〔2019〕60号),《阳江市

-

中小企业融资难的企业(中小企业融资难的企业叫什么)

在央视财经《中国经济大讲堂》的演讲中,北京大学国家发展研究院副院长黄益平指出,利率市场化在下一步的金融改革当中是至关重要的,它有助于金融资源配置效率的提高,也有助于金融风险的控制

-

银行rwa(银行rwa需要什么才能开)

核心企业贷款和三种零售贷款的资本金计算如下表:一些公式如下:相关系数:规模调整:资本要求:期限调整:未来边际收益调整:双违约调整:风险加权资产: 巴塞尔协议II的资本要求是资产相关性、违约率和违约损失

-

美国人都玩虚拟货币吗视频

iMoneyNet截至3月24日的统计显示,从3月9日也就是硅谷银行被接管前一天开始,高盛的货币市场基金新吸收近520亿美元,摩根大通460亿美元,富达约370亿美元