业内人士表示,在为小规模零售商贩提供了收款便利的同时,随着我国对反洗钱、金融支付数据安全领域的监管不断加强,为进一步规范支付收单,央行在上述通知中要求加强对个人码的管理,而原本就已经在用“商户码”的商

2022年3月1日之后,支付宝和微信的收款码都不能用了?

“收款码不能商用”为误读

2021年10月13日,中国人民银行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》对银行卡收单和条码支付终端做出相应管理要求。然而,当时该文件并未引起舆论关注,而却因误读而刷屏。

我国是全球电子支付普及度最高的国家,大家对移动支付关注度很高。被误读的内容,在《通知》原文中是这样写的:

“应当制定收款条码分类管理制度,有效区分个人和特约商户使用收款条码的场景和用途……对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码……不得通过个人收款条码为其提供经营活动相关收款服务。”

首先,收款码分为个人和企业,企业经营用收款码没有被禁止商用。第二,禁止的是用于远程面对面收款,而线下的码商基本都是面对面,也没有被禁止使用。

上述通知明确强调了收款码分为个人用和经营用两种,个人可以将收款码申请变更为经营性用途,但变更的标准相关部门还在研究中。据报道,目前支付宝、微信支付等支付机构均有针对此通知通过升级区分个人码和商户码。

那么为什么要禁止个人收款码商用?

央行相关负责人解释称,个人收款条码得到广泛运用,提高了小微经济、地摊经济的资金收付效率。“但与此同时,也存在一些风险隐患。”一些不法分子利用收款条码转移赌资,为跨境赌博活动提供支付通道。

近年来,网络支付行业迅速发展,由于相关法律监管存在漏洞,有犯罪分子以网络兼职名义建立了各种“跑分平台”,一些黑灰产业提供“黑金通道”流转资金,利用微信和支付宝的收款码以及各类虚拟数字货币“跑分”。

2021年1月,公安部国际合作局行动处处长高俊义在打击跨境赌博活动中曾坦言,受新冠肺炎疫情影响,跨境赌博的实体赌场呈现断崖式萎缩,而网络赌博呈现快速增长势头。

在此背景下,“码商”数量增加,所谓“码商”,就是将自己的个人收款二维码提供给网络赌博、网络诈骗等犯罪团伙使用,从中赚取佣金提成的人。有媒体报道,“码商”中大多数是在网上找兼职时发现这份“工作”的,主要构成人员是大学生、家庭主妇、待业人员等。

而本次《通知》中也提出“条码支付收款服务机构应当采取有效措施禁止个人静态收款条码被用于远程面对面收款。”不能用于远程收款,将有利防范违法犯罪。

个人收款码与商户收款码有何区别?

《通知》中提到的个人收款码和特约商户收款码在使用上有什么区别?

个人收款码的开通不需要额外手续,当你打开微信支付或支付宝时就可以使用。按照监管的要求,个人收款码只能接受储蓄卡(借记卡)付款,不能接受信用卡、花呗等贷记产品付款。收款后可以直接提现到个人银行账户,需要支付提现手续费。因为其方便、成本低,很多小商贩都会使用。

商户二维码可以接受信用卡、花呗等信用支付工具付款,而在开通上则需要商户申请通过一定手续才行。

即将于明年落地实行的新规,普遍被认为对小商贩“不友好”。为什么卖菜、卖煎饼的小商贩喜欢用个人码呢?主要原因是个人码收款不收手续费。以微信的收款码为例,在费用方面,个人收款码没有手续费,提现费率最低0.1%;商户收款码提现免费,但服务手续费约在0.3%~0.6%之间。

有做早餐生意的小微商户,在接受21世纪经济报道采访时表示,目前每天店铺每天1000元左右的流水中有近90%是来自移动支付,如果想把个人收款码变为商户收款码,要增加服务费,那他可能就不使用收款码了,“利润本来就很微薄,再每笔钱都被抽走一些,肯定不能干”。

央行相关负责人曾在答记者问时表示,为了确保个人收款条码相关要求有效落地、业务平稳过渡,《通知》设置了过渡期,要求支付服务主体全面、充分评估客户正常支付需求,制定配套服务解决方案,做好客户引导和服务工作,确保服务成本不升、质量不降。

业内人士表示,在为小规模零售商贩提供了收款便利的同时,随着我国对反洗钱、金融支付数据安全领域的监管不断加强,为进一步规范支付收单,央行在上述通知中要求加强对个人码的管理,而原本就已经在用“商户码”的商家则不受影响。

如果你是商户,还没有自己的商家收款码,一定要在今年三月份之前提前申请好,不然等新规正式实施就要影响自己生意了,智众支付目前合作商家已超千户,是支付宝微信的官方合作服务商,三月一号之前可以低费率开通,如果您有需要,欢迎私信联系。

猜你喜欢

-

银行收款码申请流程详解(如何快速拿到银行收款码)

现如今,银行收款码作为一种普及的无线支付工具,以其安全、可靠的特性,受到消费者的青睐。但诸多消费者不知道如何申请获取银行收款码,今天我们就为大家讲解银行收款码申请流程,快速了解它以及如何快速的拿到银行收款码。 银行收款码申请流程详解(如何快速拿到银行收款码) 一、什么是银行收款码 1、 什么是银行收款码 银行收款码是指在消费正式交易前,双方约定用...

-

银行免费三合一收款码(银行免费三合一收款码手续费)

摘要:企业发展要走依法诚信纳税的正道。中国人民银行已发文明确将支付宝、微信支付等新型网络支付纳入央行监控管理,试图通过私人账户避税已经行不通了。国家税务总局嘉兴市税务局第一稽查局在案件查处中牢牢卡住资金流这个要道,通过手机银行一分钱转账的方式,获取企业收钱的门户,查实企业通过个人卡收取资金、不如实进行纳税申报的违法事实,最终追缴企业少缴的税款、滞纳金和罚款共...

-

信用卡收款码怎么申请(支付宝信用卡收款码怎么申请)

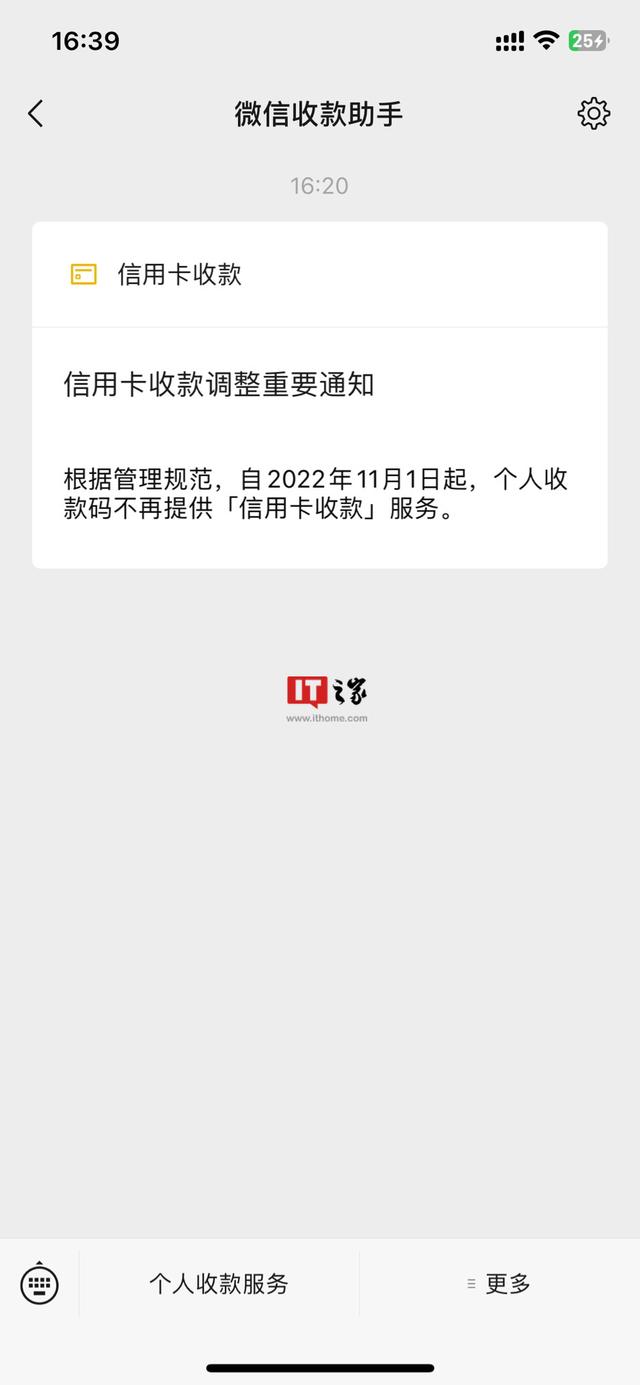

10 月 31 日消息,今天微信收款助手发布了信用卡收款信用卡收款调整重要通知,显示根据管理规范,自 2022 年 11 月 1 日起,个人收款码不再提供「信用卡收款」服务。IT之家获悉,微信收款助手表示,根据管理规范,自 2022 年 11 月 1 日起,个人收款码不再提供「信用卡收款」服务,如需继续使用,可申请「个人经营收款码」。一、「个人经营收款码」支...