养老保险缴费基数的上下限是60%~300%的上年度社会平均工资。养老保险缴费满15年,到龄就可以领养老金。按照60%基数缴费算一年,按照300%基数缴费也算一年,但是高基数缴费是低基数缴费钱数的五倍。为什么还有很多人选择高基数缴费呢?原因至少有这样四个: 第一,社保缴费基数不一定是个人能确定的。 国家规定职工参加社保是强制性的,用人单位要按照职工的上年度工资总额或者新职工按照劳动合同约

养老保险缴费基数的上下限是60%~300%的上年度社会平均工资。养老保险缴费满15年,到龄就可以领养老金。按照60%基数缴费算一年,按照300%基数缴费也算一年,但是高基数缴费是低基数缴费钱数的五倍。为什么还有很多人选择高基数缴费呢?原因至少有这样四个:

第一,社保缴费基数不一定是个人能确定的。

国家规定职工参加社保是强制性的,用人单位要按照职工的上年度工资总额或者新职工按照劳动合同约定的工资作为缴费基数。

当职工本人的缴费基数超过60%最低缴费基数时,就要按照实际缴费基数缴纳社保了。当然确实也有一些违法单位没有按照实际基数申报,他们需要承担被查处和罚款的风险。

第二,单位缴费更划算。

大多数按照高基数缴费的人,实际上是单位缴费的人群。比如说很多金融或者信息技术的从业人员,缴费基数动不动就是300%。

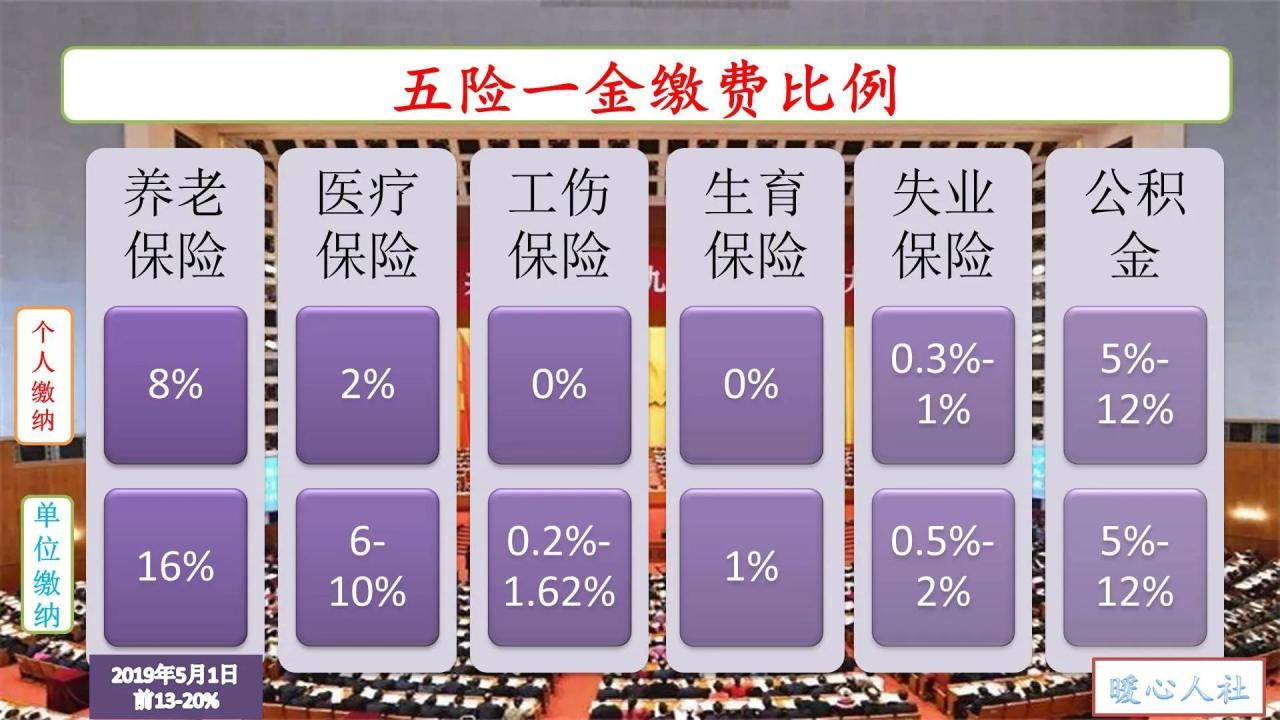

用人单位的职工缴费,缴纳的钱数是分为两部分。用人单位缴纳的部分进入统筹账户,职工本人缴纳的部分进入个人账户。

养老保险个人账户里的钱用于未来形成个人账户养老金。万一养老保险个人账户的余额领取不完,余额还可以继承。

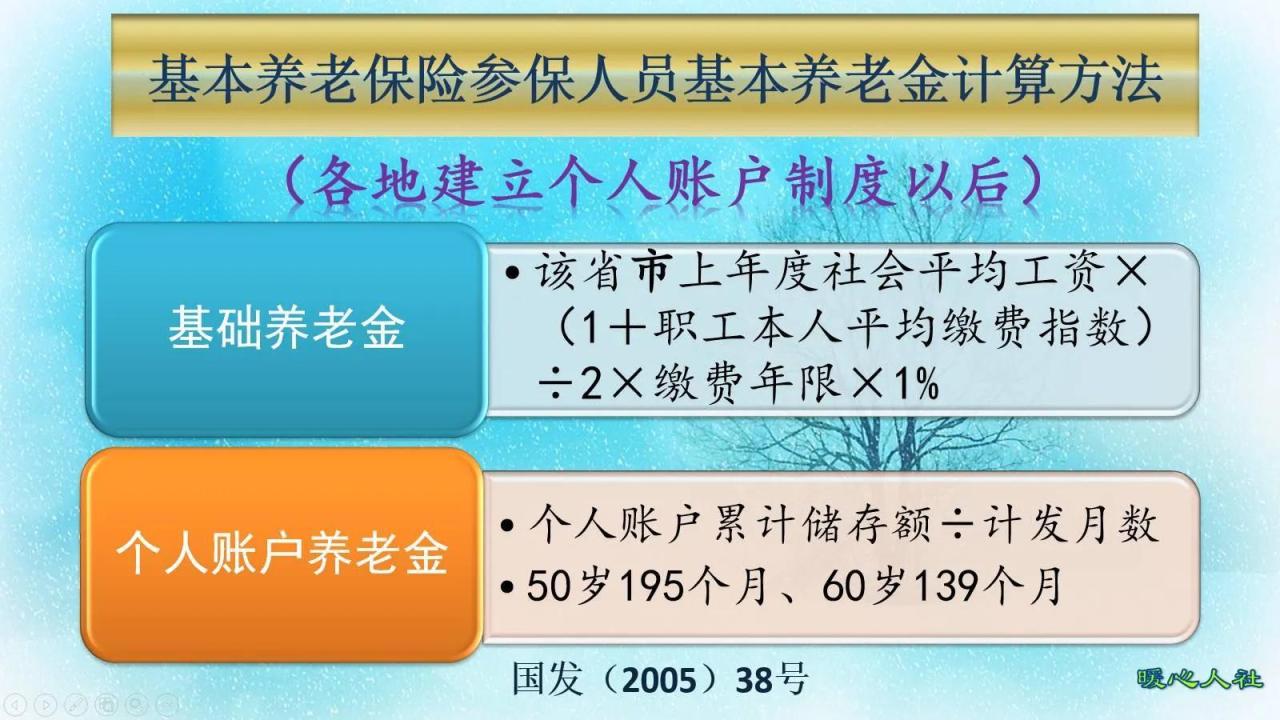

可是,退休待遇除了个人账户养老金以外,还会有基础养老金待遇。基础养老金待遇也是根据个人缴费基数的高低来确定的,因此单位职工缴费的话,个人肯定是稳赚不亏的。

第三,为了更高的养老金。

养老金计算公式中,养老待遇主要包括基础养老金和个人账户养老金两部分构成。这两部分待遇都是按照多缴多得、长缴多得来确定的,只有这样大家才有更好的参保积极性。

按照养老金计算公式,基础养老金部分如果是按60%基数缴费12个月,可以领取0.8%的退休上年度社会平均工资。每提升20%的档次,领取的基础养老金可以增加0.1%的社平工资。如果缴费档次提升到了300%,可以领取2%的社平工资。

实际上,养老金是跟退休上年度社会平均工资挂钩。我们缴费年代较早时,缴费基数实际上并不高。2000年的时候各地的社平工资只有1000多元,300%也不过是3000多元。所以,参保越早,按照高基数缴费越划算。

个人账户养老金也是如此,每缴费一个月都是按照缴费基数的8%记入个人账户,自然是缴费基数越高越划算,而且是完全跟缴费基数成正比例关系。如果说60%基数缴费,每月能够领取40元的个人账户养老金,按照300%基数就能够领取到200元。

第四,为了领取更长久的养老金。

退休以后,我们的养老金待遇并不是永恒不变的,而是根据经济社会的发展情况、社会平均工资和物价增长情况不停的增加。

养老金增加的时候,国家明确调整方案要体现出多缴多得、长缴多得的激励特点。比如说上海市2021年养老金调整方案,挂钩调整部分是按照上年度本人基本养老金的3%增加,养老金越高,增加的钱数越多。

随着经济社会的发展,人们的预期寿命也越来越长。像女性50岁退休的话,未来至少平均要领取30多年的养老金。缴费基数高一点,未来养老金也会更充足一些。

总体来说,低收入的灵活就业人员选择60%基数缴费是相对划算的,但是对于收入水平高的人群,按高基数缴费的积极性还是更高的。