套利( arbitrage): 在金融学中的定义为:在两个不同的市场中,以有利的价格同时买进并卖出或者卖出并买进同种或本质相同的证券的行为。投资组合中的金融工具可以是同种类的也可以是不同种类的。在市场实践中,套利一词有着与定义不同的含义。实际中,套利意味着有风险的头寸,它是一个也许会带来损失,但是有更大的可能性会带来收益的头寸。 包括金银在内的大宗商品期货存在大量的套利策略,在套利买入或卖出

套利( arbitrage): 在金融学中的定义为:在两个不同的市场中,以有利的价格同时买进并卖出或者卖出并买进同种或本质相同的证券的行为。投资组合中的金融工具可以是同种类的也可以是不同种类的。在市场实践中,套利一词有着与定义不同的含义。实际中,套利意味着有风险的头寸,它是一个也许会带来损失,但是有更大的可能性会带来收益的头寸。

包括金银在内的大宗商品期货存在大量的套利策略,在套利买入或卖出某种期货合约的同时,卖出或买入相关的另一种合约,并在某个时间同时将两种合约平仓。在交易形式上它与套期保值有些相似,但套期保值是在现货市场买入(或卖出)实货、同时在期货市场上卖出(或买入)期货合约;而套利却只在期货市场上买卖合约,并不涉及现货交易。商品期货套利主要有期现套利、跨期对套利、跨市场套利和跨品种套利4种。

今日我们重点说下跨期套利,跨期套利中我们重点说下正向市场中的牛市套利。

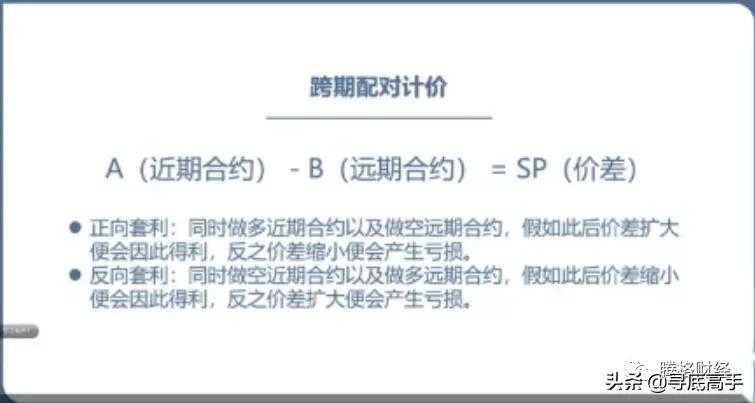

跨期套利是套利交易中最普遍的一种,是利用同一商品但不同交割月份之间正常价格差距出现异常变化时进行对冲而获利的,又可分为牛市套利(bull spread)和熊市套利(bear spread两种形式。例如在进行金属牛市套利时,交易所买入近期交割月份的金属合约,同时卖出远期交割月份的金属合约,希望近期合约价格上涨幅度大于远期合约价格的上涨幅度;而熊市套利则相反,即卖出近期交割月份合约,买入远期交割月份合约,并期望远期合约价格下跌幅度小于近期合约的价格下跌幅度。

牛市套利:当市场出现供给不足、需求旺盛或者远期供给相对旺盛的情形,导致较近月份合约价格上涨幅度大于较远月份合约价格的上涨幅度,或者较近月份合约价格下降幅度小于较远月份合约价格的下跌幅度,无论是正向市场还是反向市场,在这种情况下,买入较近月份的合约同时卖出较远月份的合约进行套利,盈利的可能性比较大,我们称这种套利为牛市套利。一般来说,牛市套利对可储存且作物年度相同的商品较为有效。

可以适用于生市套利的可储存商品通常有小麦、棉花、大豆、糖、铜等。对于不可储存的商品,如活牛、生猪等,不同交割月份的商品期货价格间的相关性很低或不相关,则不适合进行牛市套利。

在进行牛市套利时,需要注意的是:在正向市场上,生市套利的损失相对有限而获利的潜力巨大。因为在正向市场进行牛市套利,实质上是卖出套利,而卖出套利获利的条件是价差要缩小。如果价差扩大的话,该套利可能会亏损,但是由于在正向市场上价差变大的幅度要受到持仓费水平的制约,价差如果过大超过了持仓费,就会产生套利行为,会限制价差扩大幅度,而价差缩小的幅度则不受限制,在上涨行情中很有可能出现较近月份合约价值大幅上涨远超较远月份合约的可能性,使正向市场转变为反向市场,价差可能从正值变为负值,价差会大幅缩小,使牛市套利获利巨大。

简单的来举个白银的例子,我们既然知道了:在正向市场上,生市套利的损失相对有限而获利的潜力巨大。那么我们就来看看白银目前是不是属于正向市场,很明显的,白银2201(22年1月份)报价高于2112(21年12月份),比价明显的远期高于近期,那么他就是比较标准的正向市场,那么我们就可以做牛市套利。牛市套利,本质是卖出套利( 卖出价格较高的合约,买入价格较低的隔合约),具体来讲,就是卖出2201,买入2112,而这一波套利我们获利的条件就是:价差要缩小,(计算建仓时的价差,必须用价格较高的期货合约减去价格较低的期货合约,平仓的时候,顺序也一样)

我们来看看白银,远期5020,近期5008,价差远期-近期=12,因为我们已经做了牛市套利,即卖出5020,买入5008,当价差小于12,比如6的时候,我们就是获利的,举例说明:远期还是5020,但是近期已经到达5014,也就是价差6的时候,我们卖出的不赢不亏,买入的却赚了6个点,整体上赚6个点。

但是也有价差扩大的情况,我们这一单套利就要亏损了,但是由于在正向市场中价差变大的幅度要受到持仓费的制约,所以价差如果过大超过了持仓费,就会产生套利行为,会限制价差扩大,但是价差缩小的幅度却不受限制,在上涨行情中很容易出现正向市场变为反向市场,价差可能从正值变为负值,价差会大幅缩小,使得牛市套利获利巨大。