昨日午后,B股指数突发跳水,跌幅迅速扩大,最终收跌7.69%,连带着A股也被拉下水,昨日早盘酝酿的反弹行情被瓦解,上证指数最终收跌1.2%。B股的暴跌显著压制了市场的情绪,但从今日的走势来看,影响并没有持续,多头力量并未放弃攻势,今日早盘震荡洗掉浮筹之后,午后再度拉升,上证指数收涨1.4%,创业板指大涨2.22%,创下8月11日以来最佳表现。(来源:Wind)不过,即便A股指数层面明显反弹,个股普

昨日午后,B股指数突发跳水,跌幅迅速扩大,最终收跌7.69%,连带着A股也被拉下水,昨日早盘酝酿的反弹行情被瓦解,上证指数最终收跌1.2%。

B股的暴跌显著压制了市场的情绪,但从今日的走势来看,影响并没有持续,多头力量并未放弃攻势,今日早盘震荡洗掉浮筹之后,午后再度拉升,上证指数收涨1.4%,创业板指大涨2.22%,创下8月11日以来最佳表现。(来源:Wind)

不过,即便A股指数层面明显反弹,个股普涨,市场情绪良好,但两市成交仍然未见放量,主要是因为国庆将至,A股存在节日效应,节前的交投一般比较清淡,而且资金的观望情绪较浓。

那么,B股具体是什么?罕见暴跌是什么原因?释放了什么信号?A股后市怎么看?接着看,挖掘基带你好好捋一捋。

#01

什么是B股?

A股大家都很熟悉了,也就是“人民币普通股票”,是指由我国境内注册公司发行,在境内上市,以人民币标明面值,以人民币认购和交易的普通股股票。

而B股的正式名称是“人民币特种股票”。特别在哪里呢?虽然跟A股一样,B股公司的注册地和上市地都在境内,都是用人民币来标明面值,但B股需要用外币来认购和买卖,其中,沪市B股用美元交易,而深市B股用港币交易。

在诞生之初,可参与B股的投资者仅限我国港澳台地区的居民和外国人,2001年之后,也向持有合法外汇存款的内地居民放开了投资。

B股的设立应该算是我国资本市场发展进程中经历的一个过渡阶段。监管于1992年建立B股市场的初衷是为外资提供一个投资我国上市公司的渠道,以吸引外资、筹集外汇。

事实上,诞生之初的B股市场一度很活跃,时至今日,B股的定位却越来越边缘化。

一方面,B股从2001年后就没有新的IPO,2005年之后也没有任何筹资活动,同时不断有公司转板A股、H股或者退市,与流通性和便利性更好的A股一对比,B股的融资功能和活力开始逐渐缺失;

(来源:每日经济新闻)

另一方面,随着沪股通、深股通的迅速发展,MSCI扩容以及监管部门解除QFII、RQFII投资额度的限制,我国资本市场的对外开放程度越来越高。

在此背景之下,经历过高光时刻的B股,开始逐渐被市场遗忘。

#02

B股昨日为何突发暴跌?

B股市场有两个比较明显的特点:

一是流动性不足。

目前B股市场一共有86只个股,但上证B股指数(000003)的单日成交额常年在2-3亿徘徊,市场的流动性甚至不如A股一只稍具人气的中小盘股,个股普遍“仙股”化。

二是估值明显偏低。

A、B股是同股同权的,但对于大部分同时发行A股和B股的公司而言,B股却时常相对于A股出现折价,不少股票长期折价50%。当然这也是流动性萎缩的副作用之一。

这样一个边缘化的市场,在近年来似乎只有每逢大跌才被人想起来。

事实上,B股从去年以来的表现可圈可点。上证B股指数2021年全年上涨17.4%,在今年全球资本市场的一片风声鹤唳之下,年初至今微跌0.86%。

(来源:Wind,2022-9-27)

而昨日的暴跌,主要是以下两方面原因。

首先,今年以来B股的表现相较A股明显强势,昨日属于市场情绪极度悲观之下的补跌,算是对于市场风险的滞后性反应;

其次,由于B股是以人民币标明面额、用外币交易,投资者等于是用外币买回了一个人民币资产。近日人民币汇率贬值,部分投资者可能倾向于卖出B股,换回美元或港币。在流动性不足的情况下,产生的集中抛压缺乏相应承接,就会使得股价出现暴跌。

对部分投资者而言,目前B股最具吸引力之处就是“高股息”。对同一家公司的投资人来说,持有A股和B股,分红的权益都是一致的,而B股一般相对A股折价,相比之下,股息率就出现上升。

由此可见,B股市场的问题的确客观存在,虽然参与难度较大,但对颇具慧眼的投资者来说,的确也有“淘金”的机会。

#03

B股暴跌,如何影响A股?

英大证券的李大霄表示:

B股市场是一个被遗忘的角落,但往往对行情预测很重要。B股的走势从大趋势来看,与A股关联度较高,也与港股美股有一定关联度。A股B股两个市场互相印证,往往预测准确率要比单一市场要高。

A股今年调整势态比较明显,但B股一直显得比较坚挺,最近两个交易日出现了离奇大跌,实在是非比寻常。

其一,反映了美元英镑等的大幅波动,对B股市场影响强烈,其二,B股市场往往是A股的滞后指标,当其大幅下跌时,往往预示着A股跌势将尽。

在过去,B股的走势一度被视为外资投资的风向标。但近年来由于A股国际化进程的加快、B股市场的冷清,B股的前瞻性的作用似乎已经大大减弱。

历史数据显示,自2019年7月以来,A股和B股走势同步性便不断下降。(来源:财通社)

所以挖掘基认为,缺乏流动性的B股大跌,对A股的影响相当有限。

不过巧合的是,19年下半年至今,B股指数一共发生了3次单日跌幅超过7%的“吃面行情”,而前两次分别是2020年2月3日和2020年5月12日,单日跌幅分别达到9.8%和5.1%,都对应着上证指数的阶段性底部。

(来源:Wind)

可能的原因是,当杀跌开始蔓延到“小透明”的B股的时候,反而说明恐慌抛盘大概率已经见顶了,市场情绪有开始回暖的动力。

#04

A股后市怎么看?

当前市场环境下,海外通胀问题没有解决,衰退风险不断加剧,对高估值、以及依赖全球产业链的成长板块形成压力。往后看,海外通胀趋势和国内经济基本面复苏节奏,会成为影响市场运行趋势的核心逻辑。

尽管右侧拐点仍需耐心等待,但恐慌情绪宣泄之后,指数会进入到“抗跌”区间并逐步企稳。

而且从以下三大底部信号来看,未来市场向下空间较为有限,对于当前的A股无需过度悲观。

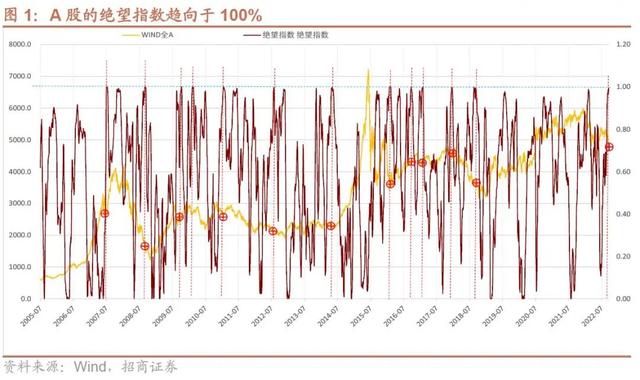

其一,市场情绪已经极度悲观。

招商证券统计的A股绝望指数再度达到100%,上一次这么绝望还是18年下旬。昨日市场个股大幅杀跌,连板高度被压缩到唯一一只2板,充分说明市场情绪降至冰点。

过往A股绝望指数达到100%,一般是出现了重大的不利因素。而100%说明市场对这些利空因素消化的基本达到极限状态,正在酝酿一波较为大幅度的反弹。

(来源:招商证券)

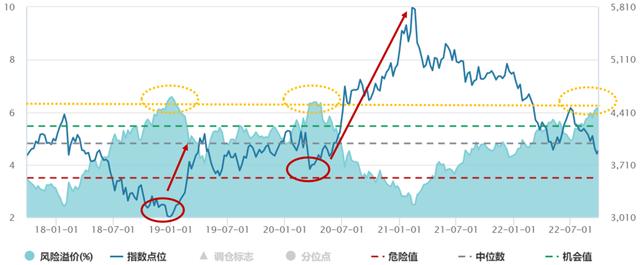

其二,股债性价比来到绝对高位。

当前沪深300的风险溢价来到近5年95.7%分位数处的绝对高位,高于4月的底部区域,已经跟18年12月的熊市尾声和20年3月的“疫情底”几乎同水平,充分说明此时买入A股具备较高性价比。

图:沪深300近5年风险溢价(%)及指数点位

(来源:Wind,风险溢价计算公式为:1/市盈率-中国10年国债收益率,统计区间2017.9-2022.9)

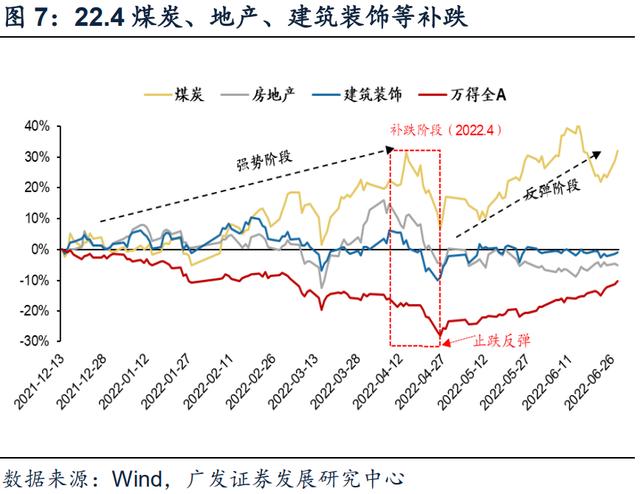

其三,“杀白马祭天”行情再现。

在近期悲观的市场环境下,连续出现了“一天杀一只白马股祭天”的极端行情。

从实质上来看,这就是白马股首当其冲的强势行业补跌,而这样的“补跌”在历史上发生过多次。

比如说2018年下旬的大消费和医药补跌:

以及今年4月的“稳增长”补跌:

“强势股补跌” 历来是市场悲观情绪释放与筑底信号,补跌幅度大多处于20-30%区间,补跌时长大多在1-4个月不等(12年末和22年4月均为1-2个月,18年市场持续走弱,补跌4个月)。

而本轮典型的强势行业(光伏、光学光电子等)回调幅度已超20%,时间上自8月份中旬至今已超1个月,广发证券判断市场已进入悲观情绪出清的后半程,后续补跌空间有限。(来源:广发证券)

展望后市,国内经济复苏虽然一波三折,但在政策持续发力且强调落实的情况下,增长预期将会企稳,有利于稳定A股和港股的基本面预期;后续若海外通胀能够高位回落,将有利于修复港股和美股的流动性,A股外围市场环境有望转暖。

目前来看,年内A股市场仍然有望迎来有效的反弹,特别高景气的成长股经过回调后,长期潜在回报率有望提升。在越是悲观的时刻,低位筹码的布局机会反而值得珍惜。

今天先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。