2018年10月我开始踏上系统学习投资以来,每一年都要集中读几本财报类的书籍,因为这是认识投资行业和企业的必经之路,多懂一点就可能在投资中取得比较优势而离真相更近一点。阅读财报是投资的基础,我坚信这种持续的笨功夫是值得的,亦如曾国藩的座右铭:唯天下之至拙能胜天下之至巧。所以我乐于跟随一位位教读财报的作者从枯燥的数据和繁杂的会计科目中知其然而知其所以然。其中唐朝写的这一本《手把手教你读财报》是财报类

2018年10月我开始踏上系统学习投资以来,每一年都要集中读几本财报类的书籍,因为这是认识投资行业和企业的必经之路,多懂一点就可能在投资中取得比较优势而离真相更近一点。阅读财报是投资的基础,我坚信这种持续的笨功夫是值得的,亦如曾国藩的座右铭:唯天下之至拙能胜天下之至巧。所以我乐于跟随一位位教读财报的作者从枯燥的数据和繁杂的会计科目中知其然而知其所以然。其中唐朝写的这一本《手把手教你读财报》是财报类书籍中不可或缺的一本书。唐朝是一位资深的价值投资者,在投资领域他的财报读的是最有吸引力的,在会计领域他的投资做得是最风生水起的。这本书贴合了学术和实践,扶每一位致力于系统投资学习的投资者上马且再送一程。

我们以目前我国最大市值的贵州茅台的财报来展示何为优秀的财报,优秀是一种习惯,习惯了这些优质公司的财务数据,投资视野里便不再能容忍那些虚与委蛇的公司财报,那我们阅读财报的目的也就达到了,即令人怀疑的公司财务数据就足以让我们将这个公司从我们的投资名单中移除。

一个公司的财报包括三张报表,资产负债表,利润表和现金流量表,这三个表分别从不同的角度展示了一个企业的状态,资产负债表顾名思义展示的是公司的资产和负债,展示的是公司的家底,一边是公司资本的来源,股东投入或者借债,一边是资产,展示的是钱的去处。资产负债表里一个永恒的等式为资产=负债+股东权益。资深投资者们最关注的当属资产负债表而非利润表。

利润表展示的是公司的盈利水平,通俗来说显示的是公司的面子,是赚钱能力的体现,这一般是财务造假的主战场。

现金流量表展示的是公司账上的现金,也可以认为公司的日子,一个公司盈利水平再高没有现金仍然寸步难行,即有利润不一定有现金,所以现金流量表可以说是对利润表的检验,公司到底转没赚到钱还得看现金流量表。

很多刚入门的投资者读财报很容易紊乱而浅尝辄止,主要原因是不知道三张表绝非独立而单独存在,而是联系紧密相互印证的。可以认为利润表和现金流量表是资产负债表的补充说明,利润表里体现了资产负债表中的股东权益里的盈余公积和未分配利润的来龙去脉,现金流量表是资产负债表中货币资金行踪轨迹的展开说明,我们先看资产负债表。

我们首先需要通过巨潮资讯网、上海证券交易所、深圳证券交易所下载上市公司的财报。我们以贵州茅台2021年的年报为例,因为年报展现的企业最充分。

巨潮资讯网页

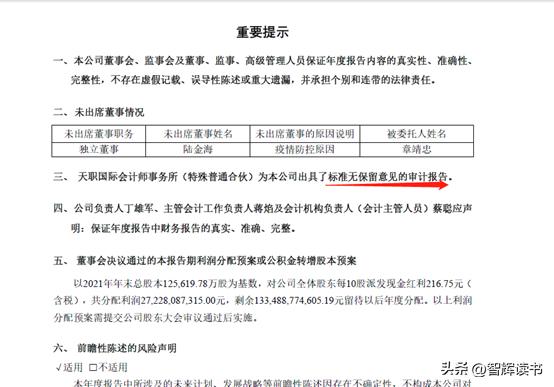

打开任何上市公司的财报,我们需要找到重要事项里的一句话:某会计事务为本公司出具了标准无保留意见的审计报告。其余有公司财报显示出现附带说明的无保留意见的审计报告、保留意见的审计报告,无法出具意见审计报告和否定意见审计报告一律不看。我们主要看的是合并报表的财报,这里很多投资者打开财报看到又是母公司资产负债表又是合并资产负债表有些迷惑,母公司指贵州茅台酒股份有限公司也就是在A股的上市公司,因为母公司下属还有很多子公司,有的是100%控股有的只是部分入股,合并报表展现的就是母公司和子公司作为一个整体的财务数据,这就排除了很多干扰。

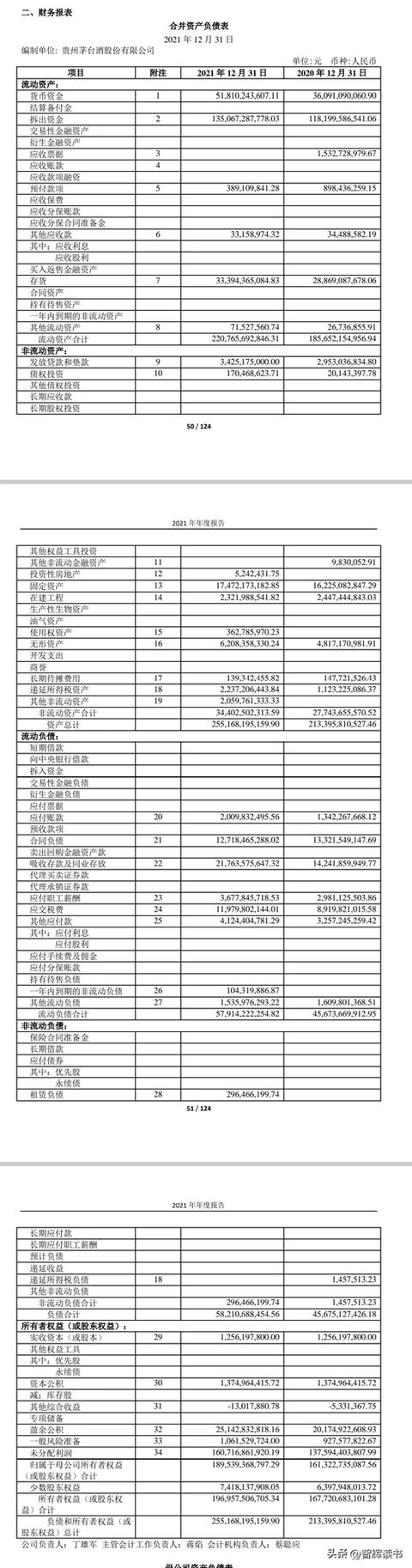

贵州茅台合并资产负债表

看到资产负债表这么多科目,很多投资者直接失去耐心,望而却步。可是想成为股市中长期赚钱的一员,我们需要越过财报阅读的障碍,我们需要认清楚这些会计科目,以为了自己不再被那些别有用心的上市公司欺骗,我们需要认真对待我们的每一笔投资。

资产负债表中,资产按照资产流动性分为流动资产和非流动资产,简单来说流动资产指一年内可变现的资产,非流动资产指一年以上可变现的资产,同样负债也分为流动负债和非流动负债,流动负债指一年以内要还的债,非流动负债指一年以上要还的债。

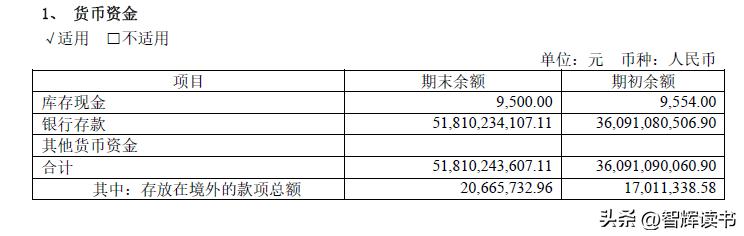

1. 货币资金:货币资金也就是公司的现金及现金等价物。从报表中看到贵州茅台公司的货币资金截止2021年12月31日为518亿元,从货币资金明细里看到518亿基本都是银行存款,所以茅台的现金流非常充裕,不差钱。

2. 应收票据分为银行承兑汇票和企业承兑汇票,银行承兑汇票由银行承诺兑现的,持票方确定可以拿到的现金。企业承兑汇票信用度就没那么高了,主要看企业的财务状况和诚信。

3. 应收账款:指先卖货后收钱,就是打白条。茅台21年的应收票据和应收账款均为零,茅台对下游的话语权非常强,很少有先卖货后收款的时候。贵州茅台目前毕竟是中国最好的生意,有着最好的商业模式。但是对于大多数公司来说可能话语权并没有那么强,很多公司在同行业激烈竞争内卷的情况下,应收账款大幅增长,这也为回款无法正常收回时利润大幅减少埋下了隐患。应收账款大幅增加代表企业的竞争力减弱,我们应该警惕。应收账款是财报造假中虚增收入的常用手段。

应收账款随着账龄的增加,每年都会计提坏账准备,账龄越长收不回来的概率越大,所以应收账款大幅增加时需要看一下账龄所对应的款项,茅台有309万五年以上的应收账款已经100%计提坏账准备。这里需要注意的是报表中应收票据,应收账款,其他应收款等数据都是计提过坏账准备后的净值。

4. 存货:公司生产的产品都是先进入存货,然后再从存货里拿出来,变成本期营业收入。存货也常常是一个虚增利润,藏污纳垢的科目。比如公司毛利率的提升,就可以通过提高存货来完成,公司销售了1万件产品,固定成本100万元,可变成本100万元,产品销售单价为400元,那么公司的毛利率=(营业收入—营业成本)/营业收入=50%,那么假如还是销售了1万件产品,生产产品由原来的1万件增加到2万件,这时固定成本还是100万元,可变成本则变为200万元,每件产品平均成本为150元,销售一万件的成本为150万元,此时的毛利率则提升至了62.5%,销售并未增加仅靠增加存货就提升了公司的毛利率。

如果公司的毛利率增加,同时存货也大幅增加且产品竞争力和生产成本并未有效降低的情况下,必须要警惕,因为存货的增加对于绝大多数公司来说并不是好事情,存货有贬值风险,如果存货未来降价处理将直接影响公司当期的净利润。茅台的存货2021年12月31日为334亿元比2020年增加45亿元,不过对于茅台来说目前存货多多益善,这就是茅台的商业模式强的地方,存货随着时间是增值的。

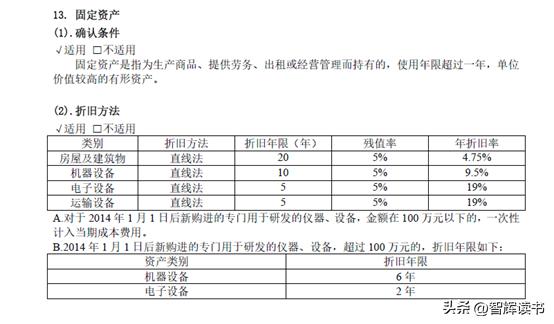

5. 固定资产:包括房屋,建筑物,机器,运输工具,固定资产是每年都需要计提折旧或者减值,将影响当期公司净利润,固定资产的折旧减值减少了利润并未减少公司的现金流。每种固定资产的折旧标准是不一样的,公司都会在财报里披露。

6. 在建工程和工程物资:在建工程顾名思义即是正在建设的工程。在建工程建好后即需要转为固定资产,如果公司存在大量的在建工程资产迟迟没有转为公司的固定资产此时需要对公司持怀疑态度。

7. 无形资产:无形资产包括专利,商标,软著,商誉,土地使用权等。既然是资产就需要折旧,只是固定资产称为折旧而无形资产都称为“摊销”,这个需要记住,因为在财报中经常看到折旧摊销四个字,他们意思都是一样的。但是因为无形资产的使用寿命是无法确定的,所以无形资产就无法摊销,就只能期末做减值测试。减值损失一经确定,不允许转回。无形资产可以是买的,也可以是股东投入的还可以是公司自己研发的。关于研发这就涉及到研发费用,有的公司利润较高,所以将研发费用直接计入费用,比如研发费用持续增长的恒瑞医药,还有的公司利润较低,就把研发费用资本化,当作一种无形资产处理,增加当期的利润。那些将研发费用作为资产每年摊销的公司有虚构利润的嫌疑,如果占比高我们可以将他直接排除。

8. 商誉:商誉作为无形资产中的一种,单拿出来进行详解。商誉只有在企业产生并购的时候才会产生,即收购活动中,价格高出的可辨认净资产公允价值的部分,称为商誉。比如一家公司的净资产为700万,但是收购时1000万成交,那么多出来的300万即是商誉。商誉作为无形资产的一种,也是不做摊销只做减值。我们需要特别小心那些有巨额商誉的公司,商誉减值一旦发生,公司净利润将受到巨大的影响,甚至公司直接由盈转亏,比如有巨额商誉的美年健康,华谊兄弟等。很少有公司能实现1+1>2的效果。

9. 递延所得税资产:就是提前交给税务局的税,对应的递延所得税负债即是暂时欠税务局的税款。

10. 长期待摊费用:指企业已经支出但是功效持续一年以上的费用。简单来说这是公司将长期费用作为一种资产来处理,即费用资本化,如果公司将大额费用列入此列时,需引起我们的警惕。

下篇继续历数资产负债表中的资产与负债,公司财报中的每一个科目和数据都值得去锱铢必较,做投资我是认真的。