今天收到一位客户的咨询,她已经给孩子买了意外险,幼儿园又推荐各位家长买学平险,她不知道要不要买。学平险,全称学生平安保险,是属于人身意外伤害保险的一种,是少年儿童投保范围最广,最普遍的一种保险。它可以替代少儿综合意外险吗?一、学平险保障什么?大多数学平险提供以下保障:意外身故、意外残疾、意外医疗、生病住院医疗报销。1、意外身故:孩子不幸意外身故,保险公司按照保单约定赔一笔身故金给父母,赔多赔少就看

今天收到一位客户的咨询,她已经给孩子买了意外险,幼儿园又推荐各位家长买学平险,她不知道要不要买。

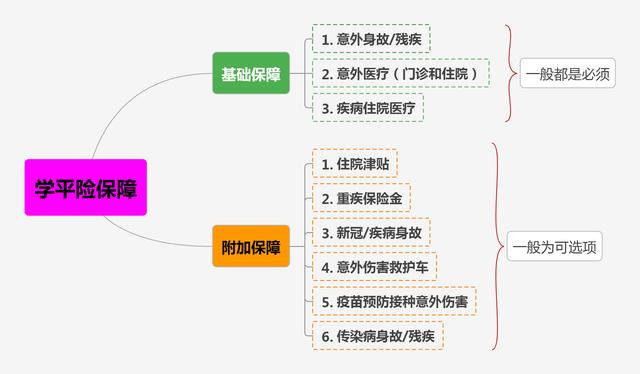

学平险,全称“学生平安保险”,是属于人身意外伤害保险的一种,是少年儿童投保范围最广,最普遍的一种保险。

它可以替代少儿综合意外险吗?

一、学平险保障什么?

大多数学平险提供以下保障:意外身故、意外残疾、意外医疗、生病住院医疗报销。

1、意外身故:孩子不幸意外身故,保险公司按照保单约定赔一笔身故金给父母,赔多赔少就看保单具体买了多少保额(按照100%保额赔)。

2、意外残疾:意外事故造成残疾,共分为10级伤残,一级最重,十级最轻,十级按照10%保额赔,每增加一级,相应增加10%保额,一级伤残按照100%保额。

3、意外医疗报销:可报销门诊,也可报销住院,但只能在保额限额内报销,比如意外医疗保额5万,那么最多只能报销5万,具体多少要根据医疗发票和报销规则。

4、生病住院医疗报销:非意外事故的疾病住院,门诊不包含,也是凭医疗发票在限额内报销。

以上是学平险的基本保障,当然,除了这4项保障功能,部分产品可能还有住院津贴、重疾保险金、等等。

总体上,学平险保障非常全面,既包含了意外,又包含了疾病住院,还附加了一些特定情况的额外保障,非常适合给孩子买。

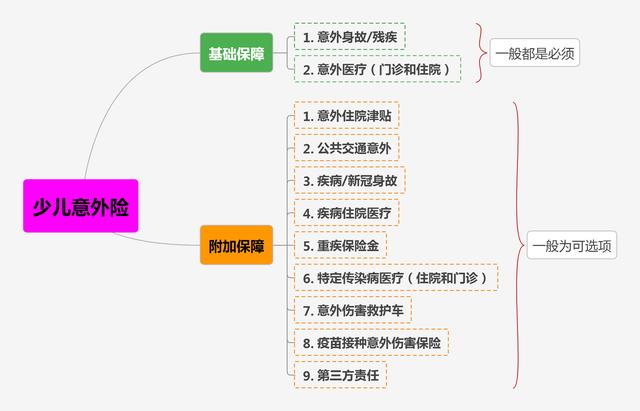

与少儿综合意外险的对比又有哪些不同呢?

上图为少儿意外险的保障,很明显两者没有本质上的区别,意外险也可以把生病住院保障进去。

总之,两者仅存名称不同而已,没有本质上的差异,买意外险或学平险都可以,只是保障范围要挑选下。

二、供参考方案

为了让大家有个更加直观的了解,三木做了3个投保方案供大家参考和学习。

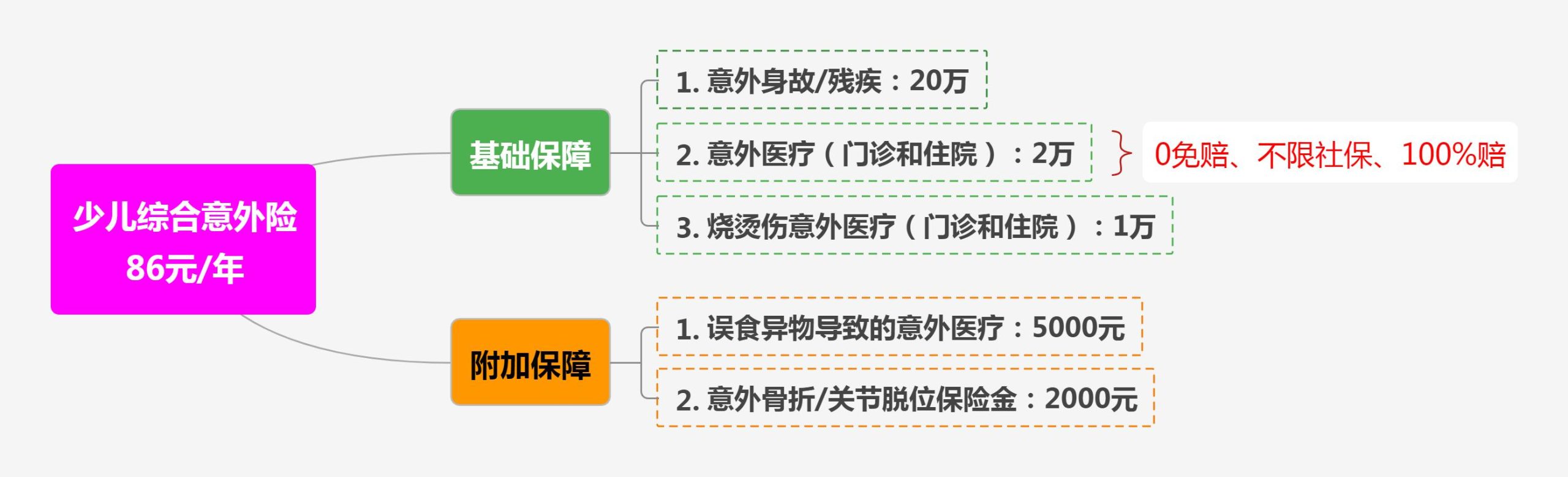

1、只要意外保障

以上方案只保障了意外情况,适合已经购买了医疗险的孩子买,因为医疗险报销并不能重复,多买可能就是在浪费钱。

此方案最大特点就是保费便宜,保额最够高,且报销规则优,0免赔,不限社保,100%报销。

另外针对孩子容易犯的特定意外增加了医疗险报销额度,是不错的设计。

2、要意外保障也要疾病住院保障

此方案的最大特点是保费便宜,保障非常全面,几乎面面俱到,但也有明显的不足。

比如身故/残疾保额就比较低,且医疗报销仅险社保内、如果先报销医保,可以按照90%报销,如果没报销医保,只能按照80%报销。

3、要意外保障也要疾病住院保障的升级版

每年多交100元就可以把方案2升级,升级后的好处就是保额增加了,其他的没变。

三、怎么挑选?

我认为,称得上优秀的学平险要满足保障好且保费还不贵才算,如果仅能满足一条我直接排除掉了。

选购一款学平险,最重要的要素有以下这些:

1、保额

身故残疾保额、意外医疗保额、生病住院医疗保额,其中,身故残疾保额买得越高赔得越多,意外或生病住院的保额越高,可报销的上限越高,因此,保额的设计很重要,尽量选高点。

2、医疗报销规则

报销规则一般有这几个:免赔额、报销比例、是否含社保外药品、就诊医院范围。

免赔额:最好的是0免赔,比如有的产品每次免赔100元,也就是说超过100元的部分才能报销。

报销比例:最好的是100%报销,有的产品可能是80%报销,还要看下是否必须先报销医保,剩下的才能报销,最好的当然是不用报销医保就可以直接报销。

是否含社保外药品:大部分学平险不报销医保外药品,通常意外伤害用进口辅料(比如钢板等)比较常见,只好买的是能报销进口药的。

就诊医院范围:一般都是限于公立医院普通部,部分产品可以去私立医院,我认为,限公立医院就挺好,国内最好的医疗资源都是公立的。私立医院可能更加体现服务好。

3、保费

保费低不是首选,保费便宜才是首选(同样保障下保费更少)。

4、附加保障

附加保障就是在必选保障的基础另外加钱买,是否选购每个人想法不一样,按照自己的需求来。

比如,有位朋友的儿子比较淘气,朋友就想附加一个第三者责任,如果把人家东西搞坏了,把人家汽车搞花了之类的可以理赔。

总之,如果没有其他商业保险建议选择保障全面点的,如果有其他保险就要避免买重了。

最后

三木想说,意外险也好,学平险也罢,肯定都是要买一份的,保费不贵,也挺适用。

但总体保障深度不够,大作用起不了,要想转移大的风险,建议加配住院医疗险和重大疾病保险。