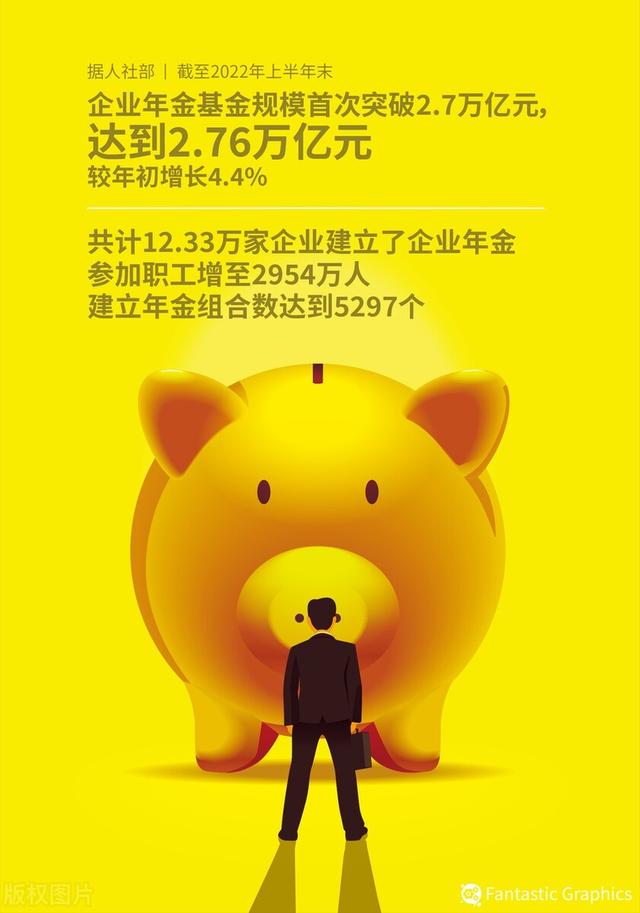

职业年金和企业年金被誉为我国养老的第2支柱,他的重要性仅次于现在劳动者缴纳的城镇职工养老保险,以及城乡居民养老保险。但是对于大多数民众来说,职业年金和企业年金好像还离我们很远。职业年金主要是针对机关事业单位的人出台的补充养老计划,他是一个强制性的。而企业年金则是针对企业和企业劳动者参与的补充养老金计划,不论企业的性质是国企,私企,外资企业等等,都是可以参与的。到目前为止,这些都是属于自愿性参与的。

职业年金和企业年金被誉为我国养老的第2支柱,他的重要性仅次于现在劳动者缴纳的城镇职工养老保险,以及城乡居民养老保险。但是对于大多数民众来说,职业年金和企业年金好像还离我们很远。

职业年金主要是针对机关事业单位的人出台的补充养老计划,他是一个强制性的。而企业年金则是针对企业和企业劳动者参与的补充养老金计划,不论企业的性质是国企,私企,外资企业等等,都是可以参与的。到目前为止,这些都是属于自愿性参与的。一般来说到目前参与的企业都属于福利好效益好的单位。

因为参与企业年金,那是需要企业和劳动者都需要每月进行资金缴纳的。在2018年2月以前,单位缴费比例上限为5%,个人不低于1%。2018年2月的新政策,人社部规定上限为8%,个人不低于2%。如果单位的效益不好,单位哪有动力去发起这个计划呢?而个人自己是无法发起这个计划的。

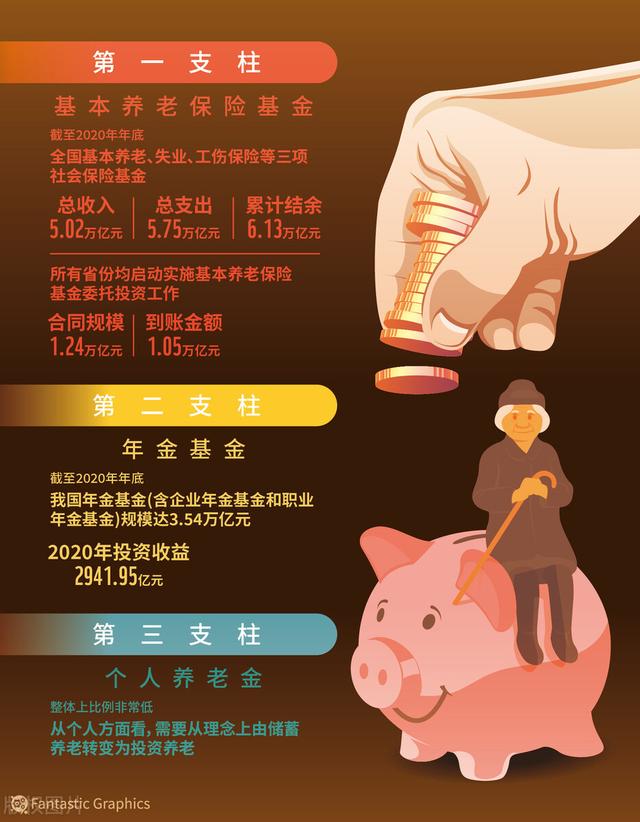

如果设立了企业年金,那么这些钱交给谁呢?按照国家人社部的规定,只有三类机构才能收取这些钱,并且进行投资理财。这三类机构就是社保机构,保险公司以及一些银行。保险公司和银行作为企业年金的管理人,是需要人社部进行审批同意之后才能获取到资格。所以目前有资质的企业年金管理人还不是很多。

管理人员会将从企业收取的企业年金纳入一些专项年金管理计划,进行统一的投资管理。并且每年需要向人社部和参与单位通报年金运营结果。年金的投资范围还是比较广泛的,主要包括银行存款、国债、中央银行票据、债券回购、万能保险产品、投资连结保险产品、证券投资基金、股票等金融产品。

到目前为止,企业年金因为属于长期理财资金,那么可以投资于一些长期的金融产品,现在获得的收益情况还是不错的。人社部统计,在2018-2021年加权平均收益率分别为3.01%、8.29%、10.3%、5.33%。企业年金年平均收益率为7.17%,近10年大部分年份收益率在5%以上,只有3年收益率低于5%。

最终对于劳动者来说,企业年金的领取方式比较人性化,主要有三种:

1.同养老金领取方式相同,退休后按月领取;

2.在退休后,不按月领取,可以按个人实际需要分次领取;

3.退休后一次性全部领取。

企业年金领取也是需要按照“工资、薪金所得”项目适用的税率,计征个人所得税的。当然也有每月的免税额。例如在退休后养老金每月获取5000元,企业年金获取2000元,那其实养老金是免税的,企业年金只有2000元,没有达到5000元的纳税范畴,所以也不用缴税了。

现在企业年金也只有一小部分劳动者参与,希望未来范围越来越广,可以真正成为第2支柱的养老金计划。#守护银龄世界#