编者按:我们的研究发现当前有10只以上货币基金向投资者实际收取高达0.9%的管理费,比市场平均费率值高出2倍。同时,这些产品业绩普遍低于行业均值。高收费、低回报,合理性存疑。本文为系列研究第二篇,主要分析国泰君安现金管家,后续将对类似产品及所属机构逐一进行分析。根据2022年半年报,国泰君安资管旗下的一只货币市场基金——国泰君安现金管家向投资者实际收取的管理费率达到0.9%,在同类基金中位居最高一

编者按:

我们的研究发现当前有10只以上货币基金向投资者实际收取高达0.9%的管理费,比市场平均费率值高出2倍。同时,这些产品业绩普遍低于行业均值。高收费、低回报,合理性存疑。

本文为系列研究第二篇,主要分析“国泰君安现金管家”,后续将对类似产品及所属机构逐一进行分析。

根据2022年半年报,国泰君安资管旗下的一只货币市场基金——“国泰君安现金管家”向投资者实际收取的管理费率达到0.9%,在同类基金中位居最高一档。但是,该产品给投资者的回报率在同类中垫底,转型以来年化回报率仅为1.41%。

一款回报率低的货币市场基金为什么能够向投资者收取大比例的管理费?关键在于“浮动费率”规则设置不合理,费率“涨价”标准过低。

做个通俗的比喻,相当于一个考试成绩在全校垫底、多门学科不及格的绩差生,仍然能获得最高额的“奖学金”。原因在于奖金发放的规则由这名学生的家长参与制定,定了一个让自家娃能轻易获得奖金的规则。

2022年上半年,国泰君安现金管家收取管理费约9899万元。如果按照行业管理费率中位数0.27%测算,该产品半年时间向投资者或“多收”了超过5000万元管理费。

近期,国务院办公厅发文鼓励基金降低服务收费。国泰君安资管是否应该对产品收费规则进行适当调整,避免损害投资者权益?

国泰君安现金管家:管理费率0.9%,达到同类均值3倍以上

根据中报数据统计,目前有超过20只货币市场基金采取“浮动费率”制,其中至少有有10只货基的最高一档管理费率为0.9%,并列第一名。

数据显示,当前存续的公募货基的管理费率主要分布于0.15-0.33%,费率平均值约0.28%、中位数为0.27%。由于这10只浮动费率产品实际上均按最高档,即0.9%收费,其管理费率达到同类平均值的3倍以上。

其中,国泰君安现金管家是规模相对靠前的一只产品。基金管理人为国泰君安资管,是国泰君安证券的全资子公司。

该基金前身国泰君安现金管家货币集合资产管理计划成立于2012年8月,产品于2021年10月转型为公募货币市场基金。其最新资产规模约230.59亿元。

浮动费率标准与业绩基准不一致,费率“涨价”标准过低?

翻阅基金合同发现,国泰君安现金管家采取高、低档管理费率,低档管理费率为0.3%,高档管理费率为0.9%。

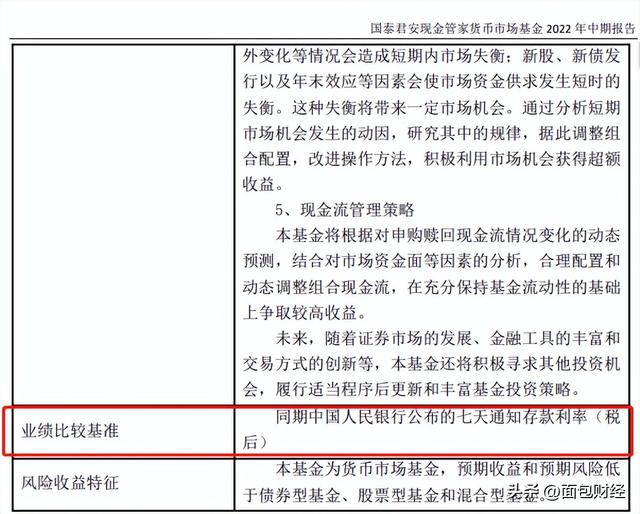

该基金的业绩比较基准为同期中国人民银行公布的七天通知存款利率(税后)。

但是,国泰君安现金管家分档费率的确定以2倍活期存款利率为基准。简单来说,产品七日年化暂估收益率若超过2倍活期存款利率,则收取0.9%管理费;否则收取0.3%。

由此可见,该基金分档费率的标准与业绩比较基准并不一致。

目前,2倍活期存款利率约为0.7%,而七天通知存款利率约为1.35%,两者相差约0.65%。

较低的费率跳转标准意味着基金管理人可以更容易收取高档管理费率,合理性令人怀疑。

回报率垫底,仍持续收取高档管理费率

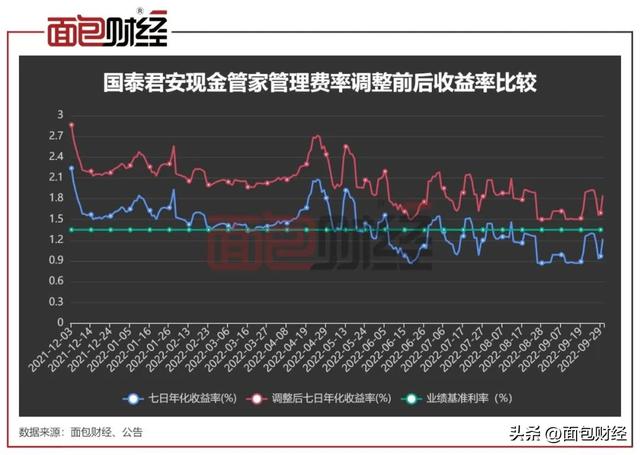

国泰君安现金管家自公募化转型以来,业绩整体波动向下。2022年9月30日,国泰君安现金管家的七日年化收益率为1.217%,转型以来最低值为0.864%。近三个月,国泰君安现金管家的七日年化收益率多次跑输其业绩基准(七天通知存款利率)。

截至2022年9月30日,国泰君安现金管家转型以来年化回报率约1.41%,在699只同类基金中排名第663,排名较差。

即便业绩排名靠后,期间多次跑输业绩比较基准(七天通知存款利率),国泰君安现金管家2022年上半年仍然按照浮动费率的高档,即0.9%向投资者收取管理费。

造成这种局面的关键就在于上文所述,国泰君安这款产品费率跳升的依据是2倍活期存款利率(约0.7%)。

羊毛出在羊身上。国泰君安资管这只产品的高昂收费实际上都由投资者承担。

高收费损伤投资者利益

2022年上半年,国泰君安现金管家收取管理费约9899万元,占期末资产规模的0.43%。同期,该产品的净利润与基金规模之比仅约0.71%。

若将该产品的管理费率还原成行业中位数,产品年化总回报率将超过2%,在同类基金中将排在中上游。与此同时,基金的七日年化收益率也将跑赢其业绩基准。高额的管理费,或大幅拖累了产品的整体收益。相当于将原本属于投资者的部分收益,变相装进了基金管理人的口袋。

按照货币基金行业管理费率中位数0.27%测算,该产品将只能收取约3000万元管理费,与当前实际收费相差约6900万元。如果按照0.3%的低档费率测算,该产品将只能收取约3300万元的管理费,与当前实际值相差超6000万元。

2022年9月,国务院办公厅发布的《关于进一步优化营商环境降低市场主体制度性交易成本的意见》提到,鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

国泰君安资管是否应该对产品收费规则进行适当调整,避免损害投资者权益?

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。